どうも、レナです!

つみたてNISAについての記事は2つ目になります。

【1つ目】【元銀行員がリスク徹底解説】教員がつみたてNISAをやるべき4つの理由

↑この記事は良い意味でも悪い意味でも「教科書」的に書きました。

きちんと仕組みを知り、投資というもののリスクや手数料などの悪い面も十分理解してほしかったからです。

コンプライアンス(法令順守)ど真ん中!な記事です。

一方こちらは1つ目のいわばウラ番組。

「そんな綺麗ごとばかりじゃなくて実際どうなの?つみたてNISAしたら本当にお金が増えるの?」

こんな疑問に答えます。

1つ目の記事は「銀行員目線」

本記事は「投資家目線」

みなさんの投資に対する抵抗感を、どうにか払しょくします!

投資6年目、気になる損益は…

では、まずは6年間の総損益を発表します…

ダララララララララ…(ドラムロール)

ジャン、出ました!

と言いたいところなのですが、普段はまっっっっったく見ていないので今どうなっているか知りません。

記事にするならさすがに確認してきて!

というわけで確認してみたところ…

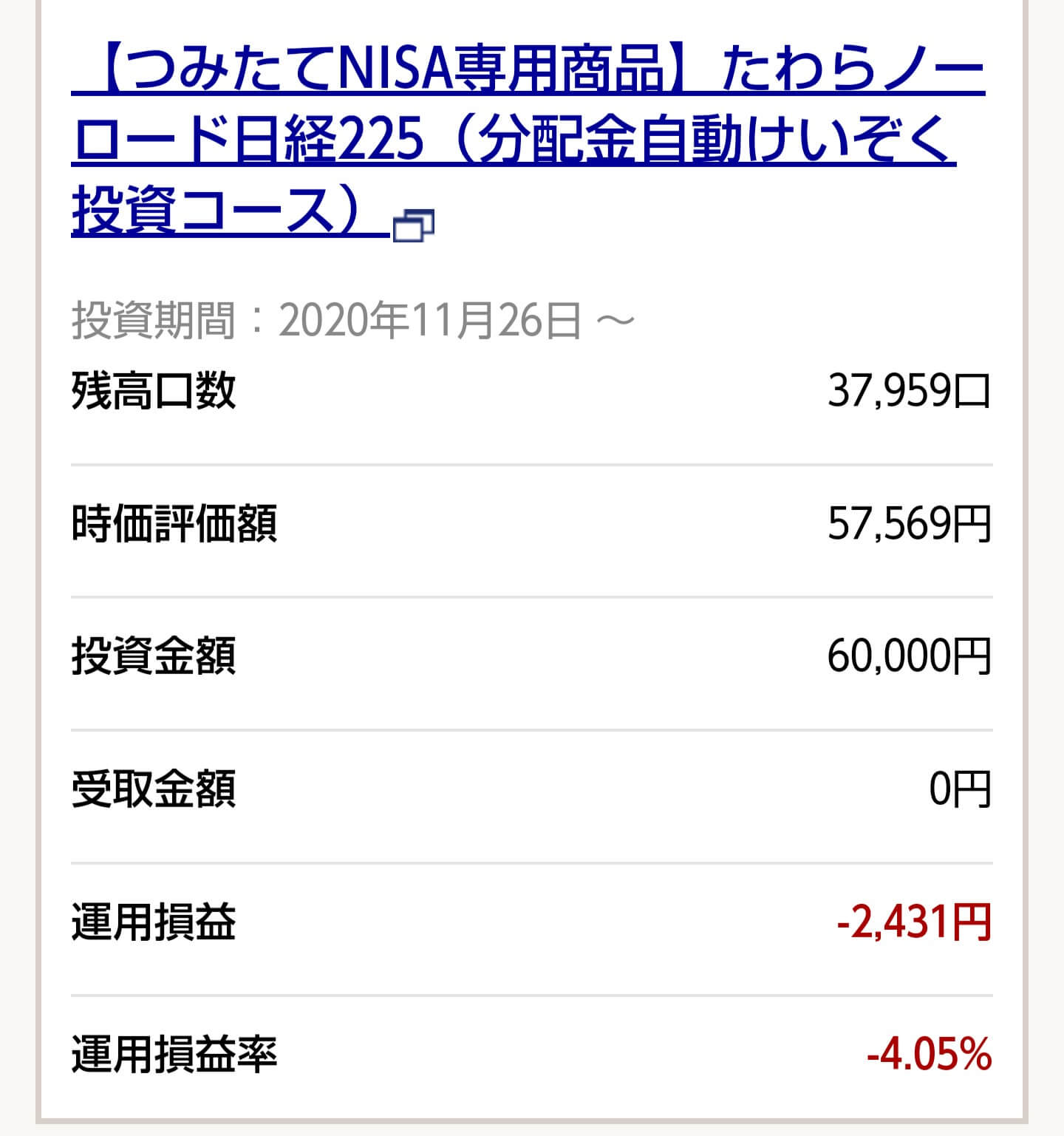

こんな感じです。

見慣れない画面かもしれませんが、案外書いてあることはカンタンですよね?

口座が分かれているので画像には映っていませんが、おおよそ

80万円程度→96万円

まで増えています。

利回り驚異の20%です。

ご存じの通り預金の利率は0.0001%。

比較せずとも圧倒的ですよね。

利回りは実際には変動するので確定したものではないです。

しかし、どう考えても預金に置いたままになっているお金は運用しない方が損です。

普段全く見ていないと書きましたが、つみたてNISAで大切なことは「放置」なんですよ。

どうせ銀行預金口座に放置してあるだけの余剰資金なら、つみたてNISA口座に放置しましょうよ。

っていう、至ってシンプルな提案なわけです。

1つ目の記事で学習してきた方ならわかると思いますが、「長期・積立・分散」が大切なことは説明済みですね。

長期で見たときには極力いじらないことが重要です。

意外とここを分かってない人多いです。

投資ってなにもパソコン画面にかじりついて金額チェックするわけじゃないんですよ。

積立は放置OK(むしろ放置推奨)な極カンタンな投資です。

でも価格の変動を見てしまうと、いじりたくなるのが人間の性(さが)…でしょ?

銀行員時代にも「これでもか」というほど見てきた、

投資に失敗する=損してしまうお客様の典型例はこんな感じ。

価格が下がってる!

⇒もっと下がったらどうしよう!

⇒損をするのはいやだ!

⇒えい!今のうちに売ってしまえ~!!

いわゆる損切りというやつです。

つみたてNISAでは、損切り、しないでください。

投資の世界では、

▶投資したことを忘れていた人

▶もう死んでしまった人

が一番運用成績が良くなる(儲かる)と言われているんですよ。

それだけ、長期目線でやるのが一番大切ということです。

いいですか。何度でも説明します。

つみたてNISAでは価格が下がっても、損切りしないでください。

ドルコスト平均法は1つ目の記事で解説済みですね。

価格が下がるということは、

「たくさん買えてラッキー!」ということです。

はいここ、テストに出します。

100円のリンゴが50円になったら2倍買えますよね?

それと全く同じことです。

いずれ必ず価格は元に戻りますので、積立期間中はむしろ下がっていてくれた方がたくさん買えてラッキーなんです。

例えば株式投資だったら、デイトレード(日単位)とかスイングトレード(月単位)とかあるんですが、

つみたてNISAは何年ですか?

そう、投資期間は20年です。

20年もあれば、必ず価格は上下します。

ここで忘れちゃいけないのは「上下する」ということ。

下ばかり見てしまいがちですが20年もあれば絶対に上にも戻ってきますので、焦って売っちゃダメです。(何回目だ)

やることは1つだけ。

待っといてください。

投資家目線で書くと言いつつ、すごく熱が入ってしまいましたが(笑)

ここを勘違いしているといつまでたってもつみたてNISAデビューできません!

せっかく国が用意してくれた、自分の未来を守るための制度。

きちんと理解して、うまく活用してください。

(あれ?これ損益報告の章だよね?)

(全力で語っちまった///)

誰でも簡単にできる魅惑の投資商品

私自身は投資推奨派です。

ぶっちゃけ「なんでまだやってないの?」と本気で思ってます。

それくらい今からの時代、投資は必須です。

なんなら記事を読む時間があったら、サクッと口座開設を終わらせて、サクッと他の用事を済ませた方が有意義だとすら思ってます。

だって申込自体は5分です。

つみたてNISAは初心者にうってつけの超簡単な投資です。

実は自分が始めてみるまでは普通に「リスクが怖いしやりたくない」と思ってました。

しかし投資を始めて数か月後には、

「なんで今までやってこなかったんだ…」

と本気で後悔したくらいです。

だって銀行口座に貯めてても1円も増えなかったのに、ただお金の置き場所を変えただけでいまや16万円勝手に増えてるんですよ。

預金じゃ絶対ありえないです。

やっぱり投資って聞くと、危険なものだ!と身構えてしまう方は多いんですよね。

そりゃ価格は毎日変動して安定性はないので、私も無理に始めろと言うつもりはありません。

よく他のサイトでは大した説明もないままに、

「今すぐ口座開設すべきです!申し込みはこちらから!」

なんて書いてありますが、それは無責任だなぁって思います。

ただし「やらない」という判断をするにしても、きちんと実情を知ったうえで決めて欲しいなと思うのです。

もちろん一般の人にもそう思いますし、このブログに来てくれている方は教員という立場で日々子どもたちに学習を促す立場です。

2022年には高校家庭科で”お金”の勉強も始まったことだし、先生たちが

「よく知らないから」

という理由だけで逃げてほしくない(もったいない!)と個人的に強く思っています。

教員でもなんでもない人間が偉そうに語ってごめんなさい。

ただファイナンシャルプランニングを学んでいる身としては、貯金だけで老後資金を貯めるのはやっぱり無理ですから…

投資ってなんぞや?だけは知っておいて欲しい。

銀行で働いていたときには、

・家族旅行に気軽に行けるようになった

・子どもの習い事を増やせた

・我慢せずに洋服を買えるようになった

なんてお客様もたくさん見てきました。

投資って、突然・爆発的にお金を増やすものではないです。

ただ、こんな風に生活にちょっとした彩りを加えることは可能です!

つみたてNISAは先を見据えて長期目線でやるので、例えば

- 夢のマイホームをワンランクアップさせられる

- 子どもの海外留学の夢を無理せずかなえられる

- 年金暮らしでも孫へのプレゼントを奮発できる

こういった、ちょっとした贅沢を叶えられるようになるわけです。

我が家の運用方針

- 教育資金にしたい

- 現在購入している銘柄は2つ(米国株)

- 年に数回だけチェック

- 基本的に売らない

- 子どもの中学卒業に合わせて利益確定を視野に入れる予定

つみたてNISAの仕組みについては1つ目の記事で解説したので割愛します。

ここから先は我が家が実際に使っている証券口座を紹介します。

口座選びで「めんどくさい」の壁がある人も多いので、迷った場合はSBI証券で大丈夫です。

レナは楽天証券を使っています

私は大学を出て新卒で銀行に入ったのですが、そこですぐにつみたてNISAをスタートしています。

当時は先輩に脅されて、ノルマのためにしぶしぶ口座を開設しました(笑)

今となっては…くやしいが、その先輩に感謝。(二度と会いたくないくらい嫌いですが…ゲフンゲフン)

で、地方銀行だったのですが、今思えば手数料が高い高い!

ブログを書くようになってようやくネット証券について詳しく調べて、ようやく口座を移したところです。

現在使っているのは楽天証券です。

しかし、この春2022年4月からポイント制度などたびたび改悪が行われています…。

よりによって、私が口座移管を完了させた1か月後に発表されました。笑

超くやしかった。

楽天経済圏を利用している人にとっては大打撃!

投資家界隈で話題となり、かなり盛り上がり(下がり?)ました。

つみたてNISAの証券会社の変更は年に1回しかできないんですよ。

なので…来年からはSBIにしようかな~とか考えながらも…

手続きもめんどくさいし…どうしよう…って感じで過ごしている今日この頃です。

ネット証券の2大トップ、SBI・楽天はいろんなブログで比較されていますが、どちらか選んでおけば間違いないです。

SBIと楽天の比較は、あとから詳しく書きますね。

イマイはSBI証券を使っています

最近保険を見直したおかげで家計に余裕ができたので、イマイ名義でもようやくつみたてNISAをスタートすることができました。

楽天証券がそんな感じだったし、ネット証券No.1のSBI証券がずっと気になっていたので、イマイはSBI証券に。

ちなみに管理はすべて私です。

(完全に財布を握られている)

2大ネット証券SBI vs 楽天の行方

さてここからは、

結局どの証券会社がええねん!いっぱいあって分からんねん!

口座開設?なにそれ超めんどくさい

という方のための章です。

結論から言えば、行きついたおすすめの口座はSBI証券です。

前述の通り、ネット証券は手数料がダンゼン安く済むので絶対ネットで口座開設してください。

「じゃあ逆に家の近所の金融機関にメリットはないの?」と言われれば、

▶何か困ったことがあったら対面ですぐ聞ける

というのがあります。

が、学校の先生は基本的に銀行などが開いている時間は勤務時間中。

このメリットはほぼ機能しませんよね。

例えばパソコンなどの電子機器に詳しくない60~70代の方には、銀行窓口での口座開設を勧める場合もあるかもしれません。

でも普段からスマホ・タブレット・パソコンを使いこなす先生方なら、ネット証券を選ばない理由がないです。

2大トップのSBIと楽天証券ですが、この2社で1,500万口座くらいのマーケットシェアがあります。

我が家は両方使用中ですので、比較してみます。

口座開設数…SBIの勝ち!

- SBI…約800万口座

- 楽天…約700万口座

SBIはこの後に紹介する手数料・銘柄数・使いやすさなど総合的に見てトップです。

初心者からベテランまで使いやすい♪

幅広く支持を集めています。

楽天証券はどちらかというと投資初心者や、楽天ユーザーを取り込むのがすごくウマい!

楽天ポイントが貯まるので楽天ヘビーユーザーにはありがたいです。

手数料…引き分け!

- SBI…手数料無料

- 楽天…手数料無料

つみたてNISAでの手数料はどちらも無料です。

銘柄数…引き分け!

- SBI…178銘柄

- 楽天…180銘柄

銘柄数は若干楽天の方が多いものの、水準はほぼ同じ。

セオリーとしては、まず「自分が何(どの銘柄)に投資していきたいのか」を考えてから証券会社を決めるのが無難ですが…

でもぶっちゃけ投資初心者が『銘柄選び→証券会社選び』の順番でやるととても迷うと思います。

個人的にはできるだけ投資のハードルを上げてほしくないので、『証券会社選び→銘柄選び』の順番でもOK。

よっぽどこだわりたい方以外は、銘柄数の多い証券会社をおすすめします。

その点では、SBIも楽天もどちらも十分品ぞろえがあります!

ポイント還元…引き分け…?

- SBI…三井住友Vポイント・投信マイレージがWで貯まる

- 楽天…楽天クレカ決済で楽天ポイントが貯まる

前述の通り、楽天で投資をすると投資額に応じて楽天ポイントがもらえるので楽天経済圏を使っている人にはおすすめ。

が、最近は楽天経済圏での改悪が続いており、楽天モバイルの利用料0円などもなくなりましたね。

これを機にSBIが「移管手数料無料キャンペーン」なんかも打ち出しており、楽天ユーザーがどんどんSBIに流れているようですね。

両社、バチバチです!

対してSBIでは三井住友カードでの積立でポイント還元率アップキャンペーンをやっていたり…

完全に今は2社でのお客さん取り合い状態ですね(笑)

楽天経済圏の使いやすさを考えると楽天ポイントはありがたいのですが、還元率の改悪が続きそうです。

SBIは投資額+保有残高に応じてWでポイントがもらえるので、還元システムとポイントの使いやすさの両方を加味して「今のところは」引き分けとします。

使い勝手…SBIの勝ち!

- SBI…初心者からベテランまで対応

- 楽天…初心者には優しめ

つみたてNISAの銘柄数は若干楽天の方が上回っていましたが、SBIはその他IPO・外国株・先物取引なども幅広く取り扱っています。

今は「何それ?」状態だと思います。

例えば今後「つみたてNISA以外でも投資してみたいな」と思ったときには、SBIの方がダンゼン使いやすいということだけ知っておいてください♪

楽天は毎日or毎月積立が選べるのに対し、SBIは毎日or毎月に加え、毎週積立も可能。

自由度が高くてかゆいところに手が届くなぁというイメージです。

最初だけはしっかり選んでください

つみたてNISAは20年間を見据えた投資なので、

▶どこで口座開設するか

▶どの銘柄に投資するか

だけはきちんと選んであげてください!

最初の設定さえやってしまえば、あとは年に1回のチェックでも十分効果的に運用が可能な、カンタンな投資です。

我が家でもほぼ放置してあって、年に1~2回ふと思い出したときについでに確認する程度!

ニュースなどで「日経平均株価が下がってる!」「米国株が暴落!」とか聞いてもまったく見ません。

むしろ安く買えるようになっているので「しめしめ…」と思ってます。

で、長期投資ということは毎月(or毎日)継続して買っていくわけなので、ポイント還元率というのが大きく影響します。

手数料が重要なのと同じです。チリも積もれば山となる、というわけ。

楽天経済圏は使いやすいのも本当ですが、正直改悪続きなので…

これからつみたてNISAや投資を行おうという人なら、SBIに作っておいた方がいいかなと思ってます。

まあここは好き好きなので、「絶対SBIにせよ!」というわけでもないんですが。

私はおそらく来年SBIに移管します。

参考にするかしないかはあなた次第。笑

本記事も、思ったよりまた「教科書」的になってしまったような気がしますね。

自分が投資をしていると好みとか思いとか出ては来るんですけど、どうしても私は、

- 絶対お金が増えるのでやった方がいいですよ!

- ○○証券の○○って銘柄、これから来ますよ!

とか言えないんですよね。

だって…ねぇ、無責任じゃないですか?

「これだけ増えました!」って見せるのは簡単だけど、それを信じ切ってよく分かってないままスタートされるよりは、

きちんと勉強して

リスクを理解して

運用方針を考えて

それから始めて欲しいなと思ってます。

それをお手伝いするためにこうやって記事を書いているわけです…(照)

本当はこれを読んでくれている全員に説明して回りたいくらいなんですが、それは不可能なので…。

ぜひ当ブログで勉強したことを、自分の生活に活かしてもらえればな~と心から思っています。

1つ目の記事でも言ったかもしれませんが、口座開設はお早めに。

つみたてNISAは期間限定のものなので、早く始めないと圧倒的損です。

口座開設が完了したら今度は「銘柄選び」が待っているので、次のステップとしては以下の記事を読んでみてね!

関連記事

投資信託の選び方!ポイント3つ簡単解説【iDeCo/つみたてNISA】(クリックすると新しいタブで開きます)

…はい、めんどくさいですよね(笑)

大丈夫です、つみたてNISAの一番めんどくさいところは最初の設定だけです!

せっかくここまで勉強してるので、サクッと終わらせましょう♪