この記事をお読みいただいた方限定で当サイトからのプレゼントをご用意しています。

ぜひ最後までお読みください。

↓ ↓ ↓ ↓ ↓ ↓

「私の老後、大丈夫かな?」と、将来に漠然とした不安を抱えていませんか?

- 公務員という職業柄、限られた給料の中で子どもの教育費、家や車のローン、老後資金をやりくりしないといけなくて正直キツイと感じる時がある

- 確かにやりがいも多いけど、労働時間や責任の大きさに比べて給料が良いとは言えないし、なかなか大変な仕事だと思う

- ただでさえ休日返上で働いて忙しいのに、お金の手続き関係は時間や手間がかかるので後回しにしがち……

- 資産運用も「始めなきゃ」と思いつつぶっちゃけ手が回らない

- 学校での事故や生徒とのイザコザで訴えられたり嫌なニュースを見ることも多くて、教員の待遇をもっと改善してほしい!

- 退職金や年金が自分の世代でどれくらいもらえるか分からないし、とりあえず多めに貯金しておくに越したことはない……

「副業で月5万円ゲット!」

「残業手当で稼ぐ!」

そんな人も増えている中、教員は副業もできなければ残業代すらつかず、不公平に感じたことはありませんか?

極端に生活が苦しいわけではなくても、口には出さなくても、お金の不安ってどうしても尽きないですよね。

かといって、投資はリスクが怖いし節約だって大変。

お金の勉強をイチから始めようと思っても、土日も関係なく部活や模試に駆り出されて時間もないし、どうしても後回しになりがちですよね。

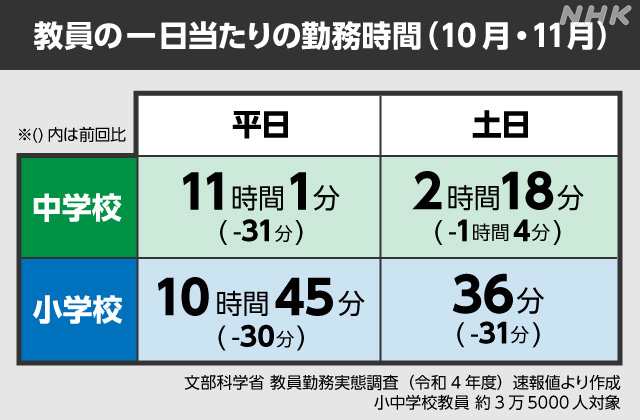

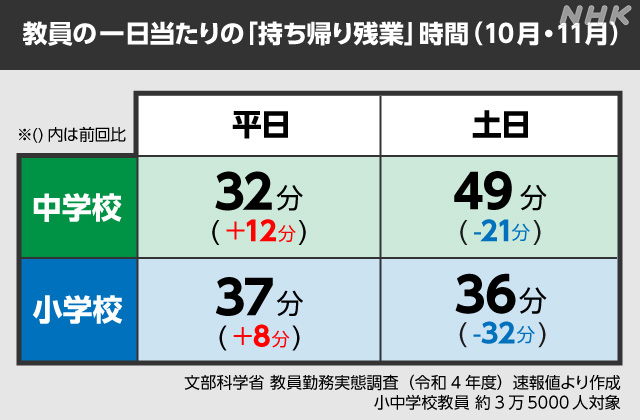

教員が年々忙しくなっているのはデータを見ても明らかです。

文部科学省が6年ぶりに教員の勤務実態を調査したところ、国が残業の上限として示している月45時間を超えるとみられる教員が、中学校で77.1%、小学校では64.5%に上ることが分かりました。

(引用元)https://www3.nhk.or.jp/news/html/20230428/k10014052081000.html

自分の自由時間や睡眠すらまともに取れないのに、資産運用や投資をスタートするのはなかなかハードルが高いと思います。

ですが、その一方で教師の平均年収が少しずつ下げられていることはご存じでしょうか?

「地方公務員給与実態調査結果の概要」によると、教師の平均年収は15年前は725万円あったところ、今は655万円となっており、70万円も減少しています。

月給にして、毎月3万円も減ってしまったんです。

| 年 | 年齢 | 平均給与 | 諸手当 | 月額給与 | 賞与 | 年収 |

| 2007年 | 43.8歳 | 38万8212円 | 6万1726円 | 44万9938円 | 185万7623円 | 725万6879円 |

| 2008年 | 43.8歳 | 38万2959円 | 6万2029円 | 44万4988円 | 184万3560円 | 718万3416円 |

| 2009年 | 43.9歳 | 37万5768円 | 5万9613円 | 43万5381円 | 166万3723円 | 688万8295円 |

| 2010年 | 43.9歳 | 37万2202円 | 5万6346円 | 42万8548円 | 156万8711円 | 671万1287円 |

| 2011年 | 43.8歳 | 37万1303円 | 5万3609円 | 42万4912円 | 156万5867円 | 666万4811円 |

| 2012年 | 43.8歳 | 36万8725円 | 5万3172円 | 42万1897円 | 140万1088円 | 646万3852円 |

| 2013年 | 43.6歳 | 36万7031円 | 5万2724円 | 41万9755円 | 140万344円 | 643万7404円 |

| 2014年 | 43.4歳 | 36万7201円 | 5万3239円 | 42万440円 | 160万7856円 | 665万3136円 |

| 2015年 | 43.3歳 | 36万5146円 | 5万4952円 | 42万98円 | 164万2914円 | 668万4090円 |

| 2016年 | 43.1歳 | 36万2806円 | 5万6702円 | 41万9508円 | 167万7834円 | 671万1930円 |

| 2017年 | 42.8歳 | 35万9806円 | 5万8656円 | 41万8462円 | 171万2498円 | 673万4042円 |

| 2018年 | 42.6歳 | 35万7441円 | 5万9767円 | 41万7208円 | 172万4228円 | 673万724円 |

| 2019年 | 42.3歳 | 35万5362円 | 5万9458円 | 41万4820円 | 173万4791円 | 671万2631円 |

| 2020年 | 42.1歳 | 35万3398円 | 5万5605円 | 40万9003円 | 170万3558円 | 661万1594円 |

| 2021年 | 41.9歳 | 35万2099円 | 5万7328円 | 40万9427円 | 164万532円 | 655万3656円 |

そのうえ退職金まで減りに減らされていて、たった16年の間に700万円ダウン。

2022年時点でこれなので、あなたが10年後・20年後に退職金を受け取る頃にはもう2000万円を切っている可能性も高いです。

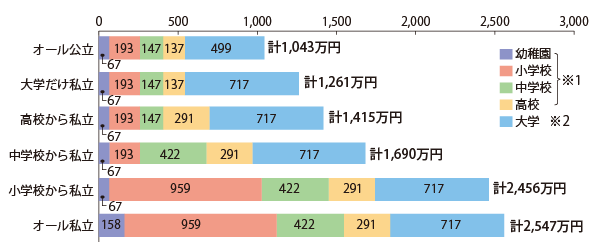

このように、もらえるお金がどんどん減っていくのに対して、子どもの教育費やローンはもちろん、物価上昇で出ていくお金は容赦なく増えています。

数値は学習費総額(学校教育費+学校給食費+学校外活動費)入学費と在学費の合計(自宅通学)。私立は「文系」の数値

一時期は「老後2000万円問題」が話題になっていましたが、平均寿命が延びてリタイア後の人生が長くなったり物価高騰で支出が増えたりして、今後は2000万円では足りないとさえ言われます。

そこでこの記事では、教員が限られたリソースの中でお金に困らず、豊かな人生にしていくための方法をまとめました。

この記事を最後までお読みいただくことで、

- 年間24万円をたった3時間で生み出した我が家のマル秘節約術

- 仕事が忙しい教員でも時間を取られることなく、プロの力を借りて家計改善できる“ある方法”

- 他の教員がこれから低収入に苦しんでいく中、自分だけお金に困らなくなるズルい資産形成術

などがわかるので、これを実践していただくことによって

- 自分の家族構成や将来設計に合わせて何をすべきかがわかって、将来の不安から解放されて安心して老後を迎えられる

- ムダな出費がなくなって貯金が右肩上がりに増えるようになり、お金のことを気にせず家族旅行やお出かけをして楽しく過ごせる

- 経済的なストレスがなくなって、やりたいことを楽しむ親の背中を子どもに見せてあげることができて、子どもたちが伸び伸びと育つ

こんな状態を目指しましょう。

なぜこの記事を書いたのか?

今回この記事では、実際に我が家が年間24万円を節約することができた方法と、教員だけが使える“スゴイ制度”をご紹介します。

この制度は共済組合のHPにチョロっと書いてあるだけでほとんどの先生たちが知らないし、上手に活用できている人はいません。

他のブログでもここまで詳しく解説しているところはあまり見たことがありません。

(全く違法ではないんですけどね😂)

私自身「もっと早く知りたかった」と本当に後悔した情報なので、これはいち早く他の先生方にも伝えなければということで記事を書きました。

またもう1つ、この記事を書いた理由があります。

理由2つ目はブログのアクセスが増えて多くの人に読んでもらえると単純に嬉しいからです(笑)

(もし最後まで読んで役に立ったと思われたら、SNSなどで拡散していただけるとありがたいです)

プレゼントをお渡しします

記事を最後までお読みいただいた方には、プレゼントをご用意しました。

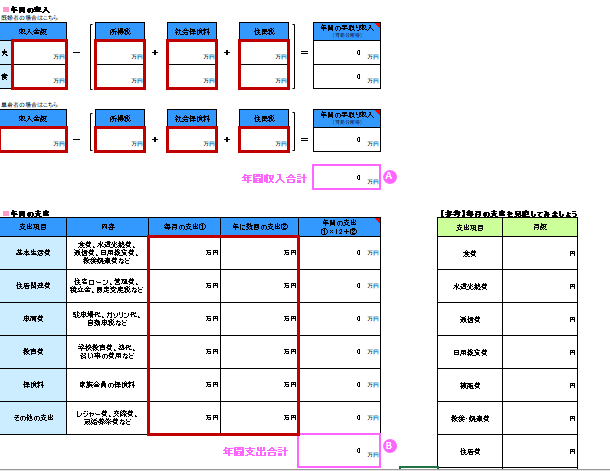

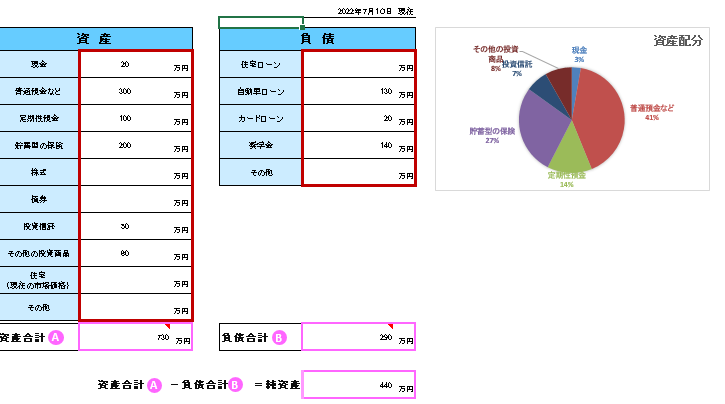

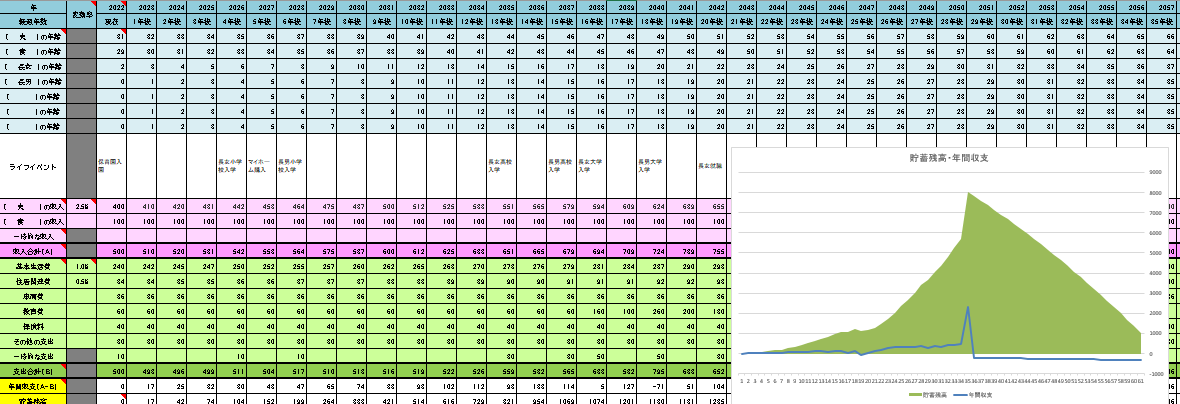

過去、ココナラというサイトで有料販売していた「ライフプラン設計用シートセット」です。これは家計簿の生涯版のようなもので、一生涯の収入や支出を可視化することができます。

「これからの人生をどのように送っていくか」という見通しを立てることができ、収支のバランスが一目瞭然になるのでお金を増やすことにつながります。

読者の皆さんの後押しができるようにと思い、こちらを無料でプレゼントさせていただきます。

受け取り方はこの記事のどこかでお伝えしますので、ぜひ時間を取って読んでいただければと思います。

っていうかあなた、誰?

申し遅れましたが、1級ファイナンシャルプランナー(FP)でフリーランスライターのレナと申します。

夫が教員であり、当サイトでは我が家で調べた内容の備忘録&全国の先生方のお役立ち情報として、教員のお金の話をメインに記事を書いています。

実際に今日お話しする方法を使って、毎月20,000円超えだった保険料をたった2,500円に抑えることに成功し、年間24万円の余剰資金を使って別の資産運用ができるようになりました。

当サイトのこの記事を読んだ方からは、

などのお声をいただいています。

「本当にこのままで老後大丈夫かな?」

前置きが長くなりましたが、教員が知っておくべき資産形成術についてお話します。

まず前提として、うちは子ども二人と夫婦の4人家族です。

夫が正教員になって2年で結婚し、3年経った頃に1人目の子どもが生まれました。

今でこそ私もフリーランスとして自宅で働いていますが、妊娠・出産に伴って専業主婦になり、収入がゼロになった時期がありました。

もちろん夫の収入だけでも生活できないレベルではありませんが、

・これから先家族が増えること

・子どもが大きくなること

・マイホームや車を買うこと

など、ライフステージが変わるにつれてきっと今よりお金がかかることは目に見えています。

その当時は家計簿をかなり細かくつけていたのですが、もっと将来に備えて貯金しておきたかったし、投資もなるべくしておきたい……というのが正直なところでした。

ちょうどその頃コロナが流行ったり、老後2000万円問題のニュースが流れたり。

「このままで子どもたちの教育費大丈夫かな。老後大丈夫かな」と、漠然とした不安がありました。

まずは身近な支出を見直さないといけない理由

『何でもいいから行動していかないとこの不安はきっと消えない』

そう思ったので、まずは身近なものから料金の見直しをすることになりました。

ちなみに支出を抑えたいときは普通、食費・被服費などの「変動費」ではなく、電気代・スマホ代・保険といった「固定費」を見直すのが先決です。

例えば「毎月4万円の食費を2万円に減らせ」と言われたら、オカズの品数を減らしたり食べる量を減らしたり、結構しんどいですよね。

変動費の節約をすると生活の質が落ちてしまうので、電気代などの固定費でプランを変えるとか、スマホを格安SIMに変えるなど、ツラくない「見直し」が大事です。

特に保険の見直しは場合によっては年間10万円~20万円ほど支出を減らすことも難しくないので、ネットで調べると「一番最初にやるべき!」という意見も多く出てきます。

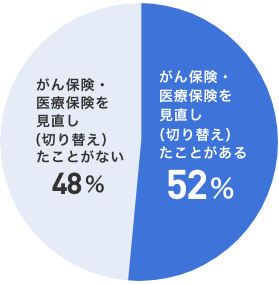

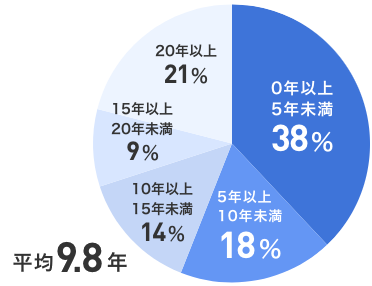

データで見ても、2人に1人は保険を見直していて、平均で保険加入後10年以内に見直しをしています。

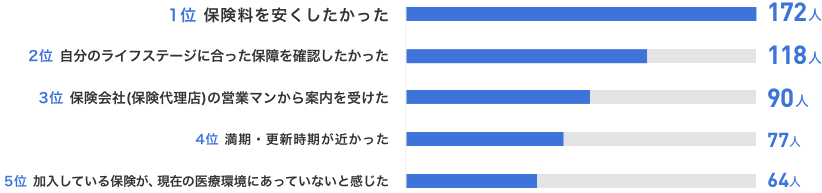

その理由として「保険料を安くしたい」「ライフステージにあった保障を確認したい」が多くなっています。

つまり、もし今の保険に加入してから10年以上たっているのであれば、今すぐに見直しをしないと損をしてしまうかもしれないんです。

実際に、16万円損しました……

我が家では保険の見直しにあたって、知り合いからの紹介でプルデン○ャル生命や日○生命に話を聞くことになりました。

当時、ジブラ○タ生命の保険に入っていたのですが、独身のときに加入したものなので家族構成も変わっています。

わざわざ学校に営業に来るのもどうなんだろうと思っていましたし(スミマセン笑)、よく検討しないまま契約した感じだったので一度見直すことにしたのです。

結局プルデン○ャル生命で医療保険・終身保険・収入保障保険など、合計で毎月22,000~24,000円くらいの保険料を支払うことになりました(ドル建てなので変動します)。

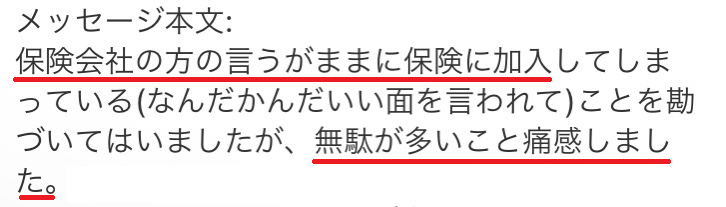

確かに保障は手厚くなって切り替えしてすぐは満足していたのですが、1ヶ月、2か月……と経つにつれて『ちょっと保険料高くない…?』と感じるようになりました😂

ただ、うちも第一子の育児真っ最中で忙しかったことや転勤でバタバタしていたのもあり、何社も見積もりを取って比較する時間もないし、結局あとまわしにしてしまったんです💦

結果的に1年目に27万円、2年目に28万円ほどの保険料を支払いました。

月単位、1人分の保険で見ればたった数千円かもしれませんが、家族全員分を足して年間で計算すると数十万円になることはザラです。

『使わないものに20万円も30万円もかけるのは正直もったいない…でもいつ病気するかわからないし解約はちょっと…』

と思っていました。

しかしこの時行動が遅れてしまったせいで、なんと後々16万円も損してしまうことになりました(泣)

大きく家計を見直すことができたキッカケ

時は経ち、2人目が生まれたあと。

私も仕事を始めようと思ったタイミングでまた保険を見直すことにしました。

その時にママ友から無料のFP相談を勧められたので、使ってみることに。

(当時は私はFP2級の資格は持っていましたが、保険にほぼ詳しくなかったです)

FP相談とは文字通り、FP(ファイナンシャルプランナー)さんに無料で家計の相談をすることができるというもの。

保険についても、

・今入っている保険が適切か

・保険料をもっと安くできないか

・足りない保障がないか

などをチェックしてくれるというのです。

保険会社と違って特定の保険だけをすすめてくることがなく、30社・40社とたくさんある中で自分の家庭にピッタリな保険を提案してくれるので、

・一番安いプランで契約できる

・本当に必要な保障だけを選べる

・フラットな視点で提案してくれる

というメリットがあります。

結果、たった3時間で“数百万円レベル”の節約になりました

FP相談ではまず今入っている保険の内容をチェックしてもらい、家族の健康状態やはたらいている環境などをヒアリングされました。

その中でめちゃくちゃビックリしたのが「学校の先生なら保険は入りすぎ注意!」と言われたこと。

なんと教員は普通のサラリーマンと違って福利厚生がとても手厚いので、そもそもすでに加入している健康保険だけで十分な保障が得られるんです。

教員はもし病気やケガをしたり働けなくなった場合の保障がそもそも手厚く、退職するまで健康保険制度「公立学校共済組合」の組合員としてさまざまな給付金を得られます。

ここで、民間企業のサラリーマンと比較しながら見てみましょう。

病気やケガで仕事を休んだときの保障(給付金)

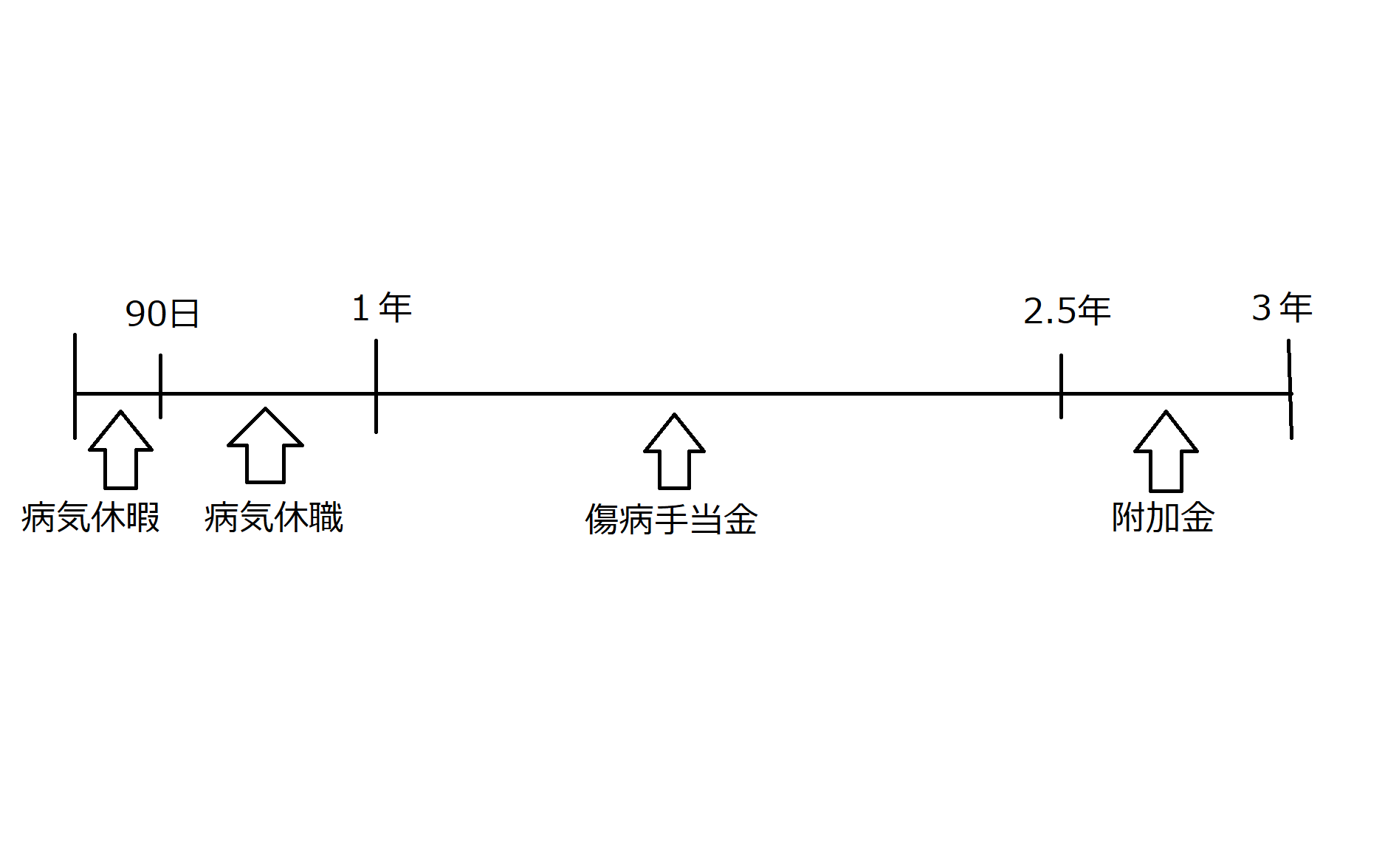

もし教員が病気やけがで働けなくなった場合、90日間(症状などによって180日間)は「病気休暇」が適応されます。

このあいだ、給与全額支給

その後、病気休暇を超えてなお働けない期間が続く場合には「病気休職」という形で最長3年間取得できます。

給与8割支給(※給付金は病気休暇(90日)経過後~最初の1年間まで)

病気休職1年経過後からは、1年6か月の間「傷病手当金」が支給されます。

このあいだ給与3分の2支給

そしてなんと、教員の場合は1年6か月にプラスして「附加金」をさらに6か月間受け取れます。

つまりこれらを合計すると、

教員が病気やけがで働けなくなったときでも、3年間はクビにならない&収入が途切れないということなんです。

民間企業のサラリーマンと違い、かなり手厚いことが分かります。

医療費が高いときの保障(給付金)

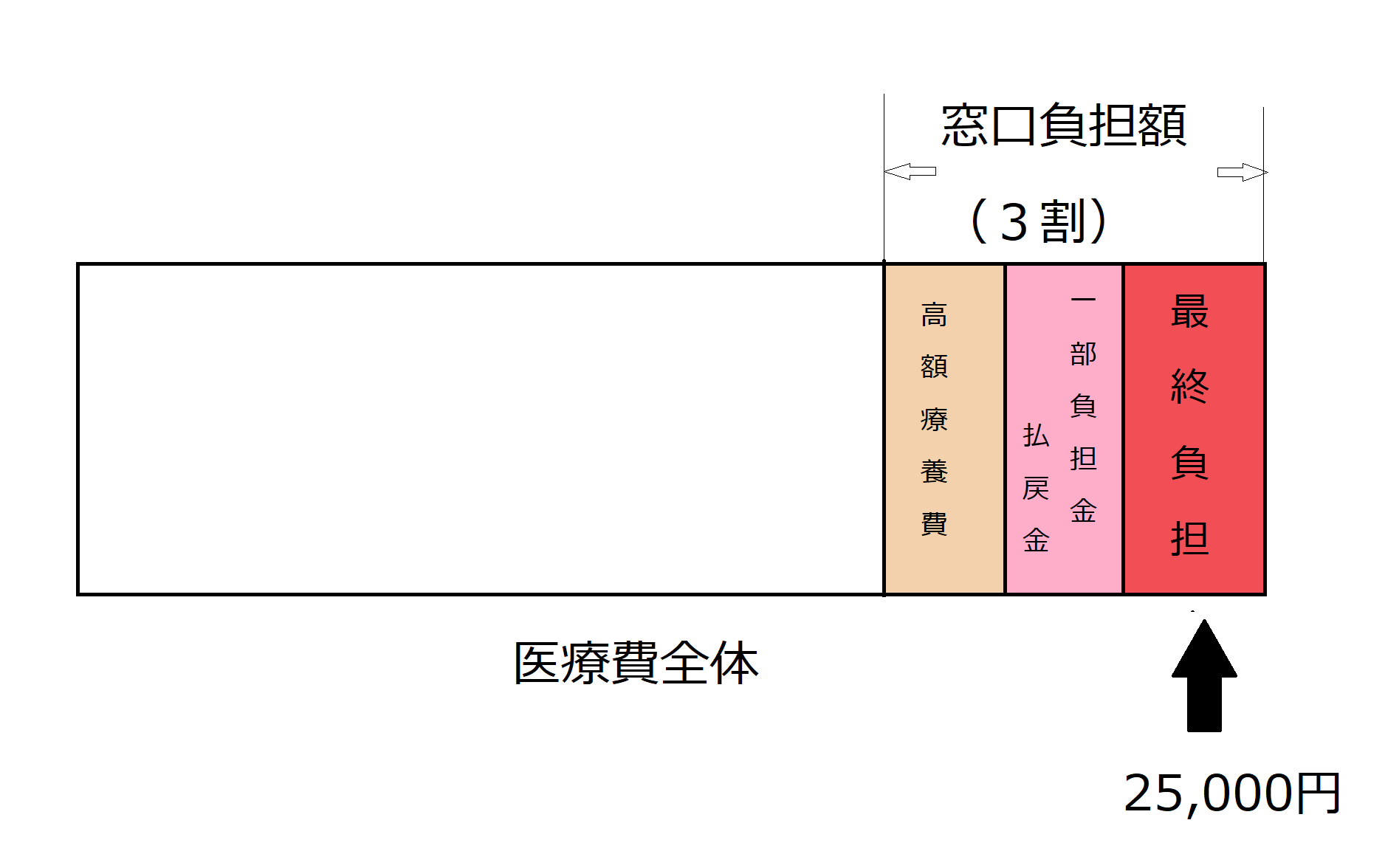

医療費が高額になってしまった場合には、健康保険制度の「高額療養費」が支給されます。

教員の場合は高額療養費に加えて、「一部負担金払戻金」という給付金があります。

窓口での自己負担は医療費全体の3割。

まず高額療養費の支給があります。

教員だけはその後25,000円を超える分が「一部負担金払戻金」として戻ってくるため、実質負担額は25,000円しかかからないのです。ほんとに驚異的。

しかも自動給付なので申請も不要。

25,000円を超えた分が、後日口座に振り込まれます。

万が一病気やケガで医療費が高額になってしまっても、25,000円なら貯金から出せますよね。

都道府県ごとの互助会でも独自の給付金システムが存在するので、受け取れるお金がとても多いんです。

このお話をFPから聞いて結果的に不要な保険を解約することになり、元本割れしてマイナス16万円になってしまいました……💦

もっと早く相談していれば、もっと早く見直していれば……と、めちゃめちゃ後悔しました。

月24,000円支払っていた保険料はたった2,500円ほどになり、今後の収支を考えたら明らかにプラスでしかありません。

あまりにも支出が減りすぎて拍子抜けです。

「今まで毎年20万円も払っていたのは何だったんだ?」と思いました😂

この見直しのおかげで月2万円もの余裕ができたので、余ったお金で投資にも回せるようになりました。

保険の切り替えといっても、ただ不要な保障(過剰な保障)を外して切り替えただけなので生活は何も変わらないまま教育資金や老後資金を用意できるようになったわけです。

気持ちの問題かもしれませんが、お金の不安が消えたおかげで、それまではガマンしていた家族旅行にも積極的に行けるようになりました。

子供服も「どうせすぐ大きくなるし……」と思っておさがりやメルカリで買った中古を着せていたのですが、

「我が子の一番可愛い姿を見たい!」と思うようになって、特に娘が欲しがったお洋服は新品で躊躇なく買ってあげられるようになりました✨

また、これは意外な副産物ですが…

保険がシンプルになったので年末調整がカンタンになり、保険料の引き落としや家計簿の管理がめちゃくちゃラクになりました!

デメリットは「提案が手厚すぎること」

後から調べて分かったのですがFP相談にはデメリットもあるようです。

何かと言うと、提案してくれる保険の数(情報量)が多すぎて決めるのが難しいことです。

普通に保険会社の人と話すときと比べると、色んな保険会社の保険について聞くことになるので、パンフレットもたくさんもらうし「決めきれない!」と逆に混乱する人もいるんだとか。

なのでもしFP相談を利用するときには、きちんと根拠を持って提案してくれるかつ、説明が丁寧なベテランFPがいいです。

当サイトでは下の3つの保険相談を推薦しています。

忙しい方におすすめ!保険相談3選

1位:保険見直しラボ ![]() :業界歴平均12.1年のベテランを厳選。質の高い相談を受けたい方におすすめ✨

:業界歴平均12.1年のベテランを厳選。質の高い相談を受けたい方におすすめ✨

2位:保険見直し本舗:相談実績1万人以上。オンライン相談したい人におすすめ✨

3位:ほけんのぜんぶ:「子育て世代におすすめしたい」「安心して相談できる」サービスNo.1✨

どこがいいか迷ってしまう場合は1位の保険見直しラボ ![]() がおすすめです。

がおすすめです。

特に当サイトからは保険見直しラボさんで無料相談を受ける方が多いようで、年間30人~50人ほど相談を受けられています(サイト閲覧データやクリック分析からの予測)。

ぜひ参考にしてみてください😉

ただし、注意があります

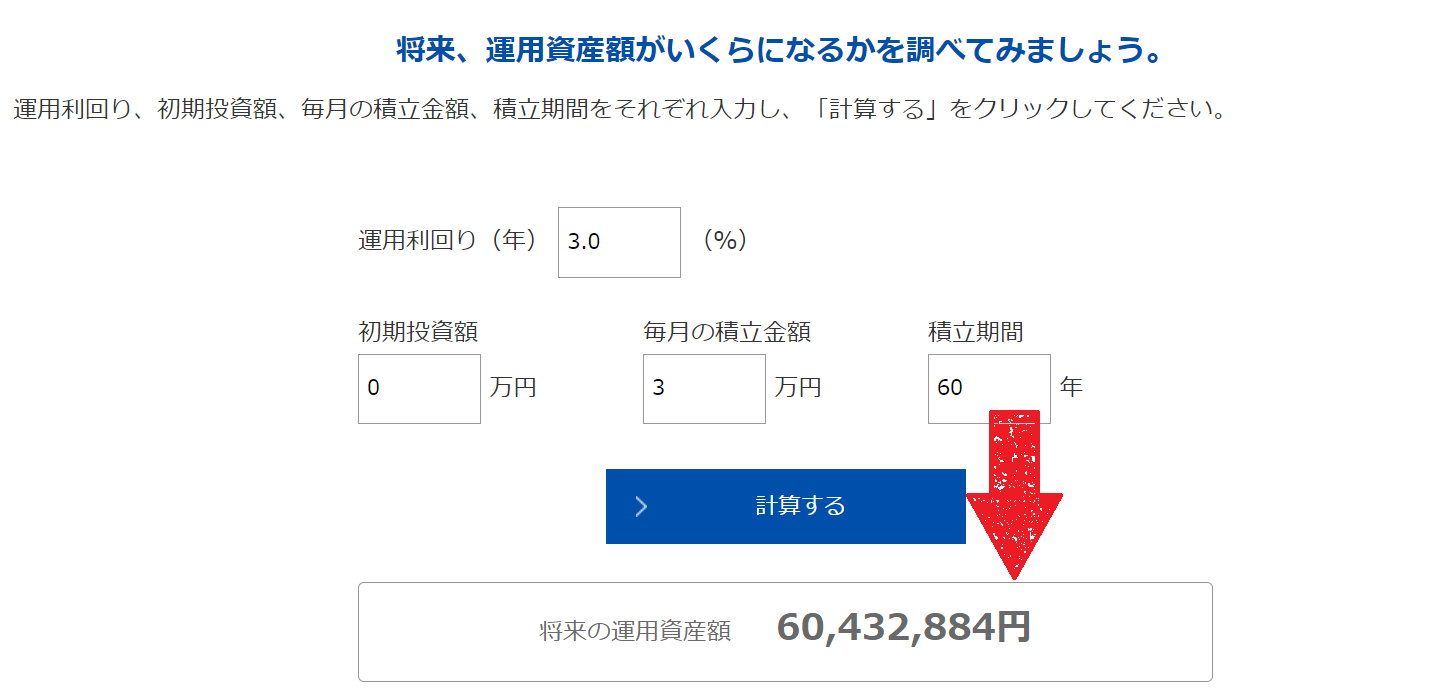

日本人の平均保険料は毎月3万円超。

つまり1年で36万円。

もし25歳から85歳まで保険に入るとすれば、

36万円×60年=2,160万円

さらに、もし以下のように2,160万円を年利3%で運用できれば、一生で6000万円もの大きな差になります。

それだけの差が出るほど、保険は大きなお買い物ということです。

この話をすると「保険の見直ししなきゃ!」と思う人は多いのですが、結局後回しにしちゃって、気づいたら数十万損してた……ということが本当によくあります。

「めんどくさい」「時間がない」「よくわからない」と言ってなかなか手を付けない人がいますが、残念ながらそういう人は10年後、20年後に後悔します。

保険の見直しは投資と違ってリスクはありません。

むしろ放置してることの方がよっぽどリスク

翌月から即・生活資金が増えるのに、なんでみんな早くやらないのか謎です😂

ほかの節約と違って、欲しいものを我慢したり、生活の質を落とすようなものでもありません。

相談はオンラインでもできて、1~3時間。

予約自体は1分ほどで完了するので、ぜひ今すぐに行動してください。

どこがいいか迷ってしまう場合は推薦1位の保険見直しラボ ![]() でOKです。

でOKです。

何より怖いのは、せっかくここで情報を得たのに後回しして数年後に思い出して後悔することなので。

ここまで読んでくださりありがとうございます

最後にご案内です。

当サイトのリンクから相談予約された場合は、お問い合わせからその旨お知らせください。

過去FP業をやっていたときに有料で販売していた「ライフプラン設計用シートセット」を無料でプレゼントさせていただきますので、ぜひ活用してください!

受け取り方はコチラ👇

プレゼントのご案内

当ブログから保険の無料相談に

ご予約いただいた方限定

「つらい節約なしで勝手にお金が貯まる家計を作る!ライフプラン表セット」をプレゼントしています。

過去にココナラにて有料販売していたものですが、教員のみなさんの暮らし改善を応援するために、ブログ限定特典として無料で配布することに決定しました🌸

自由にカスタマイズ可能なExcelファイルで、60年後までの人生設計を可視化、一元管理できるシートになっています。

家計管理に便利な「お役立ちリンク集」もお付けしています。

いつまで無料配布できるかわかりませんし、保険見直しも早ければ早いほど効果が高いものなので、ぜひお早めにご予約ください。

受け取り方

当ブログ内にある予約リンクから保険相談をご予約後、問い合わせから「タイトル:ライフプラン表希望」とメッセージをご送信ください。

24時間以内にお返事&プレゼントをお渡しいたします!(保険見直しラボ、保険見直し本舗、ほけんのぜんぶ、どれでも可◎)

※当ブログに掲載されているリンクからでないと無効になりますので、ご注意ください