こんな方におすすめ

- つみたてNISAのリスクって何?本当に安全なの?と不安がある

- 教員がつみたてNISAをやるメリットを知りたい

- 積み立てスタートまでのおおまかな流れを知りたい

記事を書いた人

現役高校教員の妻で、1級FP技能士の資格を持っています。

この記事でわかること

- つみたてNISAが教員にピッタリな理由4つ

- つみたてNISAのメリット

- つみたてNISAの注意点(リスクや手数料について)

- つみたてNISAのはじめ方

つみたてNISAを始めてみたいけど、何から学べばいいのかわからない…とお悩みですか?

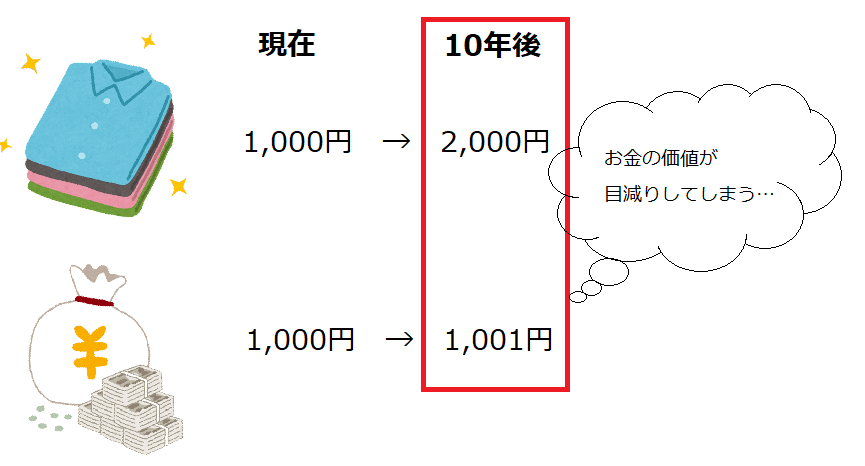

続く低金利政策のせいで、貯金に預けっぱなしでは絶対に増えないどころかインフレによってお金の価値が目減りしてしまう時代です。

副業のルールが厳しい教員にとって、賢くお金を増やしていくためにつみたてNISAは利用しないと大損です。

早めに始めれば始めるほど、将来のお金をしっかり準備できるようになりますよ。

本記事では、リスクや手数料などの注意点についても徹底的に解説するのでご安心ください。

自信を持ってつみたてNISAデビューしましょう!

SBI証券の口座がおすすめ!

- 口座利用者数No.1

- 手数料が業界最安

- つみたてNISA取扱い銘柄数178本

- 積み立てでポイントが貯まるー提携カード一覧(三井住友カードHPへ)

貯めたポイントをさらに投資できるので、ほったらかしているだけで勝手にお金が増える仕組みを作ることができます。

教員(公務員)につみたてNISAがおすすめな理由4つ

教員(公務員)はつみたてNISAを今すぐ始めるべきです。

4つの理由を解説します。

教員につみたてNISAがおすすめな理由

1.副業ができないから

教員(公務員)の副業はサラリーマンと比べて規定が厳しく、ハードルが高いですよね。

地方公務員法ではかなりざっくり言うと、

・信用を傷つけず

・秘密を厳しく守り

・自分の仕事に専念してね

ということが定められています。

資産運用は自分の資産を活用してお金を増やすものなので規定に違反しません。

公務員でも、つみたてNISAは許可不要でいつでも始めてOKです!

2.少額からスタートできるから

つみたてNISAは証券会社によっては100円という超少額からスタートすることができます。

また、つみたてNISAで購入できる銘柄は金融庁の「低コストである」という基準を満たしたもののみです。

運用にかかる手数料も、他の投資商品より低いから始めやすい!

3.投資初心者向きだから

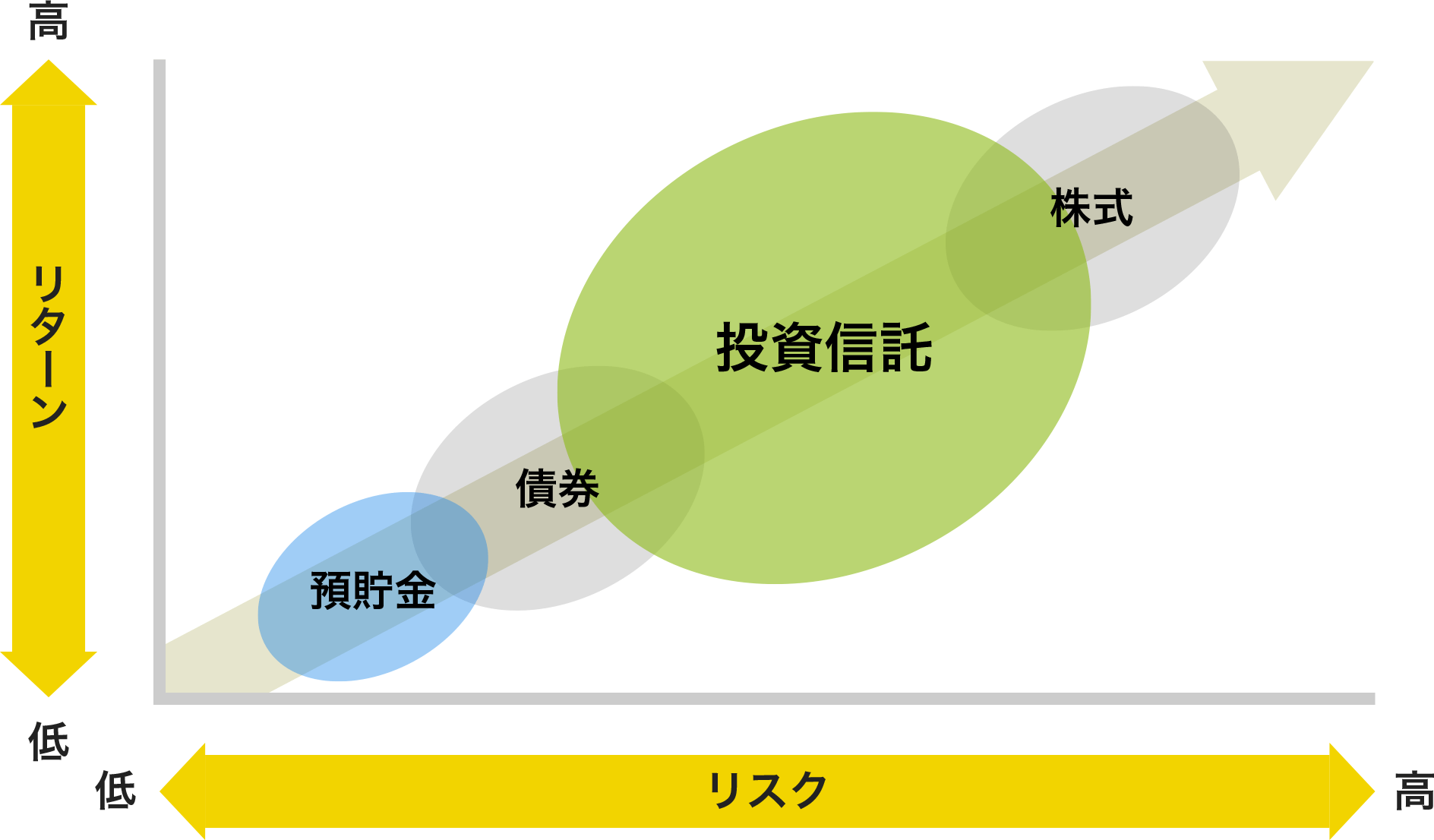

つみたてNISAで運用する商品は「投資信託」です。

投資信託とは

- 投資家から少額ずつ集めたお金をまとめ、運用の専門家が株式や債券などに投資・運用する

- 「集めた資金をどのような対象に投資するか」は、運用方針に基づき専門家が行う

専門家がやってくれるため、自分で難しいことを考えなくても安心して運用できるというわけです。

このコストが「信託報酬(運用管理費用)」と呼ばれる手数料です。

4.ほったらかしにできるから

業務時間中は、こまめに価格変動を見て売買する時間なんてありませんよね。

つみたてNISAは最初の口座開設と設定さえ終わらせれば、毎月決まった日にちに決まった金額を自動で購入してくれます。

定期的な見直しは必要ですが、それでも半年~1年に1回も行えば十分です!

正月とお盆など時期を決めておくと忘れません。

つみたてNISAのメリット・預金との違い

近年つみたてNISAを始める人が多いのは、以下の理由のためです。

- 預金よりもずっとお金が増えやすい

- 初心者向きの投資商品である

5つに分けて、それぞれ見ていきましょう。

高い利率で運用できる

「銀行口座にお金を預ける=安心」と思っていませんか?

銀行預金には毎年利息がつきますが、2022年現在、普通預金の利息は一般的に0.001%程度です。

100万円を預けても、1年でたった10円しか増えません!

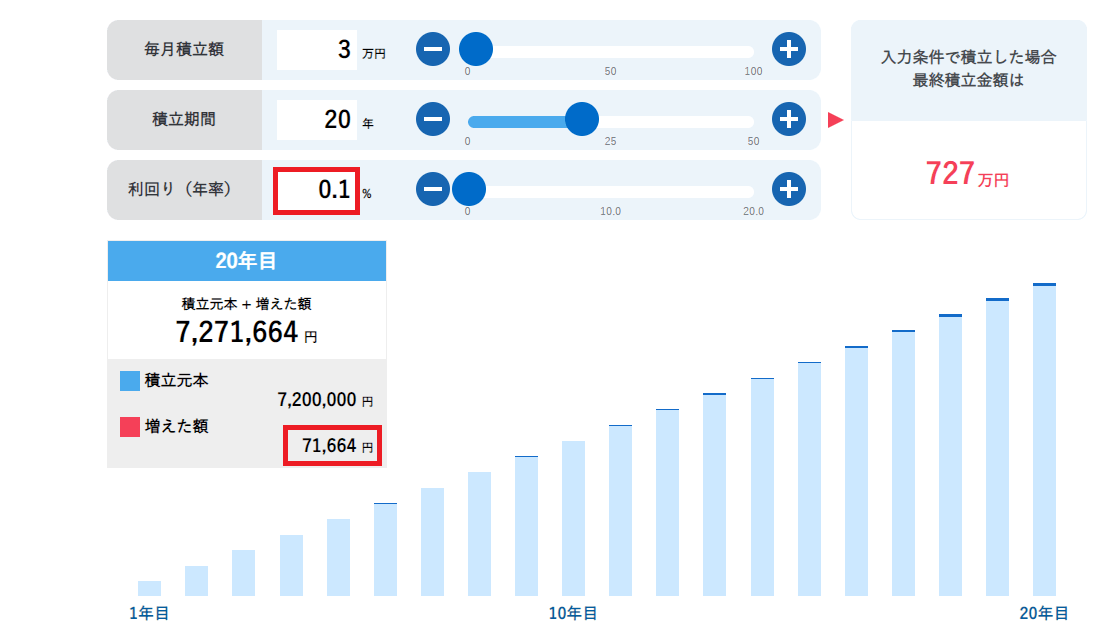

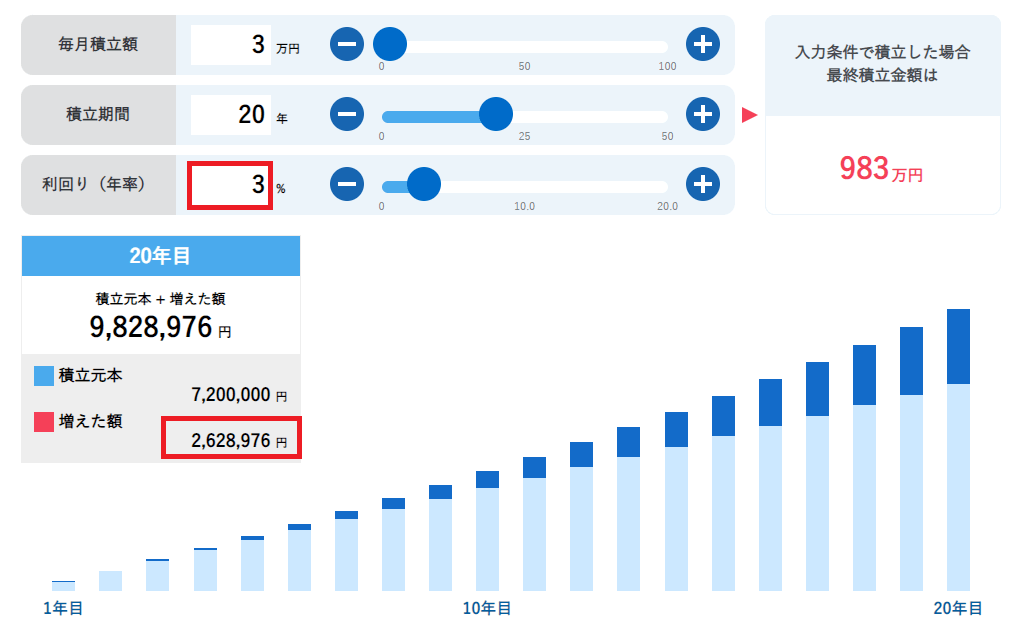

SBI証券の積立シミュレーション(外部サイト)で簡単に計算できます。

銀行に預けた場合

つみたてNISAで運用した場合

赤枠で囲った「増えた額」を見てみると銀行の71,664円。

つみたてNISAでは2,628,976円と大幅に増やせます。(年利率3%で運用できた場合)

シミュレーション上、銀行の利率を0.1%で計算していますが本当は0.001%です。

銀行預金だけでお金を守っていくことは不可能です。

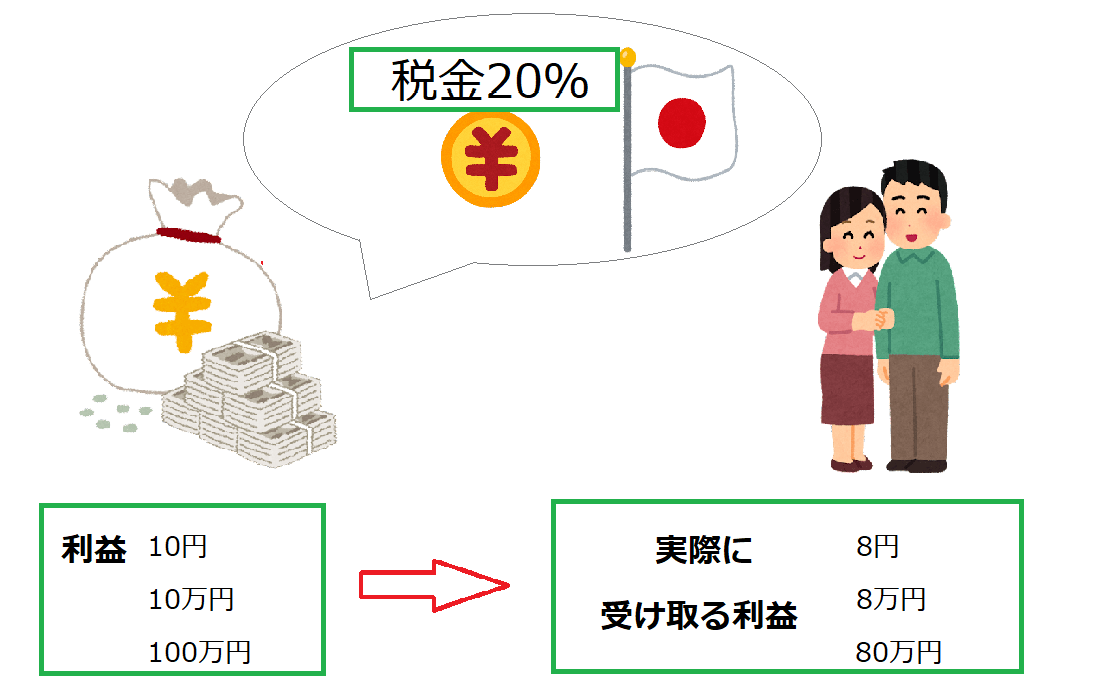

20年間利益が非課税になる

先ほどの銀行預金の例でいえば、100万円預けたときの利息10円にも実は税金がかかります。

増えた分(利息)から20%の税金が引かれてしまうので、10円→8円しかもらえません。

もしこの増えた分が10万円だとしたら……なんと2万円も税金を取られてしまうということです。

対してつみたてNISAで出た利益はすべて非課税。

10万円増えたら、10万円がまるまる自分のお財布に入ってきます。

つみたてNISAでは投資した年から20年間もの長い間、この非課税のシステムを活用することができるんです!

金融庁が選んだ商品で安全

つみたてNISAの中で運用することができる商品は、金融庁が厳選した銘柄のみです。

「国のお墨つき」ということ!

金融庁の選考基準

- 低コストである

- デリバティブ取引を行っていない=低リスクである

- 長期投資に適している

- 分散投資に適している

以上の基準を定めて選ばれた商品に絞られているため、安心して投資をスタートできます。

2022年2月の最新データでは総数208本になっています。

取扱いトップの証券会社は楽天証券180本、SBI証券178本です。

少額(100円)から投資デビューできる

「一度に10万円や100万円の大きなお金が必要」と思っていませんか?

つみたてNISAなら毎月100円からスタートでき、投資デビューにぴったり!

つみたてNISA口座開設数No.1のSBI証券では、100円~の積み立てを毎日・毎週・毎月から選んで設定することができます。

月々の余裕資金や、お小遣い・お釣りなどからでも積み立てが簡単に始められるのがうれしいポイントです。

自動で積み立ててくれる

通常、投資商品は価格が下がったときを狙って購入する必要があります。

そのためチャートの変動を気にしたりニュースをチェックしたりして、アンテナを張り続けなければなりません。

つみたてNISAは最初に自動積み立ての設定をするだけ。

毎月決まった日に自動で購入してくれます。

初心者がつみたてNISAを始められないワケ

こんなにメリットがたくさんあるのに、なかなか始められない人が多いです。

自分で勉強したり知人から聞いたことがあっても、初心者には投資のハードルは高いもの。

なかなか踏ん切りがつかず、迷ってしまいますよね。

リスクがあるんでしょ?

口座開設とかよく分からない…

預金なら絶対減らないし、預金のままでいい!

銀行員時代にもお客様からこんな声をよく聞きました。

では本当に銀行預金は安全ですか?

一緒に考えてみましょう。

預金だけではなぜダメなの?

銀行の利息がほとんどゼロに近い低金利の時代です。

それに対して物の値段はどんどん上がっていますよね。

銀行預金に預けた分の金額がほとんど増えないまま物価だけが上がってしまうと、預けっぱなしのお金では物が買えなくなっていきます。

これをお金の価値が「目減り」する、つまりインフレーションと呼びます。

このインフレに対応していくために金融庁は、「つみたてNISAを利用して各自でお金を増やす工夫をしてね!」と言っています。

投資に対してリスク、リスクと言う人は多いですが、預金の(物価上昇に備えられない)リスクの方が実は大きいのです。

つみたてNISAを始めるときの注意点

リスクと聞くとどうしても

▶あぶないもの

▶お金が減ってしまう

そんなイメージを持ってしまう方は多いです。

でも実はリスクがないとお金は増えないって、きちんと理解できていますか?

つみたてNISAのリスクって?

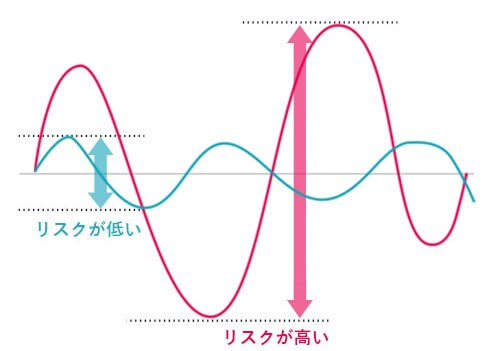

実は投資の「リスク」とは価格の上げ下げの幅のことを呼びます。

つまり下振れする=損失が出ることだけではなく、上振れする=利益が出ることもリスク。

お金を増やすためにはリスクは絶対に必要!

大切なのはリスクを避けることではなく、できる限り下振れを減らすことです。

長期・積立・分散でリスクは減らせる

その下振れを減らすためにできることが、つみたてNISAで一番大切な「長期・積立・分散」投資の考え方です。

「長期」のポイント

毎日の価格変動に一喜一憂せず、長く持ち続けるべし。

- 5年、10年単位で投資を行う

- 途中で売らない

- 積立てをやめない

- マイナスを怖がらない

「積立」のポイント

決まった日に決まった額を積立て購入⇒「安いときに買い逃してしまう」「高いときに買ってしまう」のを避ける

- 定期購入を続ける

- 毎日の値動きを気にしない

例えばガソリンは毎日価格が変動します。

150円/1Lの日よりも145円/1Lの日に買いたいですよね。

でもガソリンがいつ・いくらになるかを当てるのは無理!

毎月決まった金額を買うと、平均的な単価を下げ、安定運用することができます。

これをドルコスト平均法と呼びます。

(詳しく知りたい方は→「ドルコスト平均法ってなに?」りそなグループHPへ)

「分散」のポイント

値動きが違う商品に分散し、リスクを減らす。

- 資産をわける

(株式や債券など) - 地域をわける

(日本とアメリカなど)

つみたてNISAはこれらすべてを満たせる制度になっています。

損したらどうすればいいの!?

長期間で保有する場合、マイナスで終わることはほとんどないと考えてOKです。

投資で100%を断言するのは(法律的にも)アウトなので「ほとんど」と書いています!

というのも保有する期間が長ければ長いほど、価格は何度も上下に動きますよね。

上振れする回数が単純に増えるので、利益が出るチャンスもたくさんあるのです。

【初心者がやりがちなミス第1位】

価格が下がったときに「もっと下がるのでは!?」と焦って解約しちゃう。

持っているだけならマイナスは確定しません。

でも焦って売ってしまうとマイナスが確定して損してしまうんですね。

価格は待っていれば必ず元の値まで戻ってきます!

だからこそ投資は余裕資金でやろう!

私とのお約束です!

月々1,000円ずつでも十分意義があります。

絶対に無理して生活費などをつぎ込まないでください。

銀行窓口で開設したらダメ?

つみたてNISAに限らず、投資商品を選ぶときには必ず手数料の安いものを選びましょう。

店舗型の銀行・証券会社窓口に比べると、断然ネット銀行が手数料は安いです。

投資信託を運用中は、「信託報酬(運用管理費用)」がかかります。

これは毎月かかるので、のちの運用結果に大きな影響が出ます。

同じタイプの商品でも信託報酬が違うことがあるので、必ず手数料については確認しましょう。

逆に銀行や証券会社の窓口で開設するメリットは、

- 窓口で相談しやすい

- 定期的にアフターフォローがある(金融機関による)

しかし教員(公務員)の場合、金融機関窓口が開いている平日昼間に相談に行くことはできません。

万が一問い合わせる場合は電話ですよね。

そう考えると、電話のサポートまで整ったネット証券で開設するのがベストです。

つみたてNISA6年目の運用実績公開

口座が分かれていて、数回売却もしたので投資額はもう少し多いです。

早くに始めたため、おおむねプラスで推移しています。

我が家が実際利用している証券会社や、投資状況は以下の記事から読めます。

関連記事

【投資6年目の収益報告】我が家の「つみたてNISA」実情大公開!(クリックすると新しいタブで開きます)

つみたてNISAの始め方

- 証券会社を選んで口座開設

- 銘柄を選んで金額を設定

- 積立てがスタート

手順はこれだけです。

手続き自体はとても簡単ですが口座開設を申し込んでから1か月程度かかることがほとんどです。

早めに口座開設だけは済ませておくのがベストですよ。

口座開設する証券会社を選ぶ

おすすめは手数料が一番安いSBI証券です。

様々な媒体で、ネット証券ランキング1位を獲得しています。

SBI証券がおすすめな理由

- 口座利用者数No.1

- 手数料が業界最安

- つみたてNISA取扱い銘柄数178本

- 積み立てでTポイント・Pontaポイント・Vポイントなどが貯まるー提携カード一覧(三井住友カードHPへ)

ちなみにネット証券2位の楽天証券は投資額に応じた楽天ポイント付与が魅力でしたが、2022年4月から付与ポイントが大幅に減額。

最近は楽天モバイルなど、楽天グループ全体で改悪が目立っています。

楽天→SBIに口座を移す人もどんどん増えている状況です。

決して楽天証券が悪い会社というわけではありませんが、

今からつみたてNISAを始めようという方は最初からSBIを選ぶとよいでしょう。

早く積立をスタートするために、忘れないうちに開設だけでも済くのがおすすめです。

SBI証券ではまず資料請求をして、それから郵送で申し込みができます。

2社の比較は 【投資6年目の収益報告】我が家の「つみたてNISA」実情大公開! で書きましたので参考にどうぞ。

購入する銘柄を選ぶ

- 興味がある・応援したいジャンル

- 手数料の安いもの

- 運用成績の良いもの

などの選び方があります。

以下の記事を参考に、自分に合った銘柄を探してみましょう。

関連記事投資信託の選び方!ポイント3つ簡単解説【iDeCo/つみたてNISA】

毎月の積立金額を決める

つみたてNISAでは毎年運用できる上限が決まっています。

年間40万円まで

=ひと月あたり33,333円まで

「投資枠いっぱいまで節税効果を得たい!」という方は毎月33,333円分購入すればOKです。

最初は少額からでも大丈夫。

自分のできる範囲でスタートしましょう!

ちなみに、つみたてNISAを使って運用できる期間は2042年までです。

期間限定の非課税枠なので、始めるのが早ければ早いほど有効活用できますよ!

【今すぐやるべき】教員こそつみたてNISAで投資を始めよう

ただ勧めるのは無責任だと思うので、元銀行員のコンプラ(法令順守)を重視して書いてみました!

リスクと手数料については投資をやる上で絶対必要な知識です。

「これを知らないまま始めるのはよくない!」と思ったので、どのブログよりも踏み込んで解説したつもりです。

つみたてNISAが教員に向いている理由とメリットのおさらいです。

教員につみたてNISAがおすすめな理由

つみたてNISAは、教員が将来の資産形成をするのに相性ぴったりの制度です。

2022年現在つみたてNISAは500万口座も開設されていると言われています。

特に20代、30代、40代の口座開設数は急増しています!

これだけ多くの人が投資デビューを果たしています。

非課税枠が活用できるのは期間限定。

しかし口座開設に時間がかかる場合が多いです。

申込自体は5分でできるのですが、開設までに1か月かかるとするとその分積立期間が減ってしまいます。

早く始めないと枠がもったいないです!

今すぐ口座開設を済ませ、いつでも積み立てがスタートできる状態を作っておきましょう。

口座開設が完了したら、次は以下の記事を参考にしてみてくださいね。

関連記事投資信託の選び方!ポイント3つ簡単解説【iDeCo/つみたてNISA】

それでは最後までお読みいただきありがとうございました!