先日「教師のためのお金の増やし方がわかる本」を読みました。

教員の実生活に活かせる具体的なサービスや商品がたくさん載っていたので、レビュー記事としてみなさんにも本の内容をお伝えします。

この本を読んだ率直な感想と、みなさんにも実践してほしい内容を抜粋して紹介していきます。

目次をすべて公開していますので、気になる内容があればぜひ一度手に取って読んでみてください。

「教師のためのお金の増やし方がわかる本」の概要

この本がオススメの人・オススメできない人

オススメの人

・日常生活に取り入れやすいお金の増やし方を知りたい

・コツコツ継続して低リスクでお金を増やしたい

・教員ができる範囲での投資や節約術に興味がある

オススメできない人

・リスクを負ってでも資産を早く大きく増やしたい

・資産運用についてある程度知識や経験があって自分のスタイルが完成している

・面倒な手続きや設定はわずらわしいと感じる

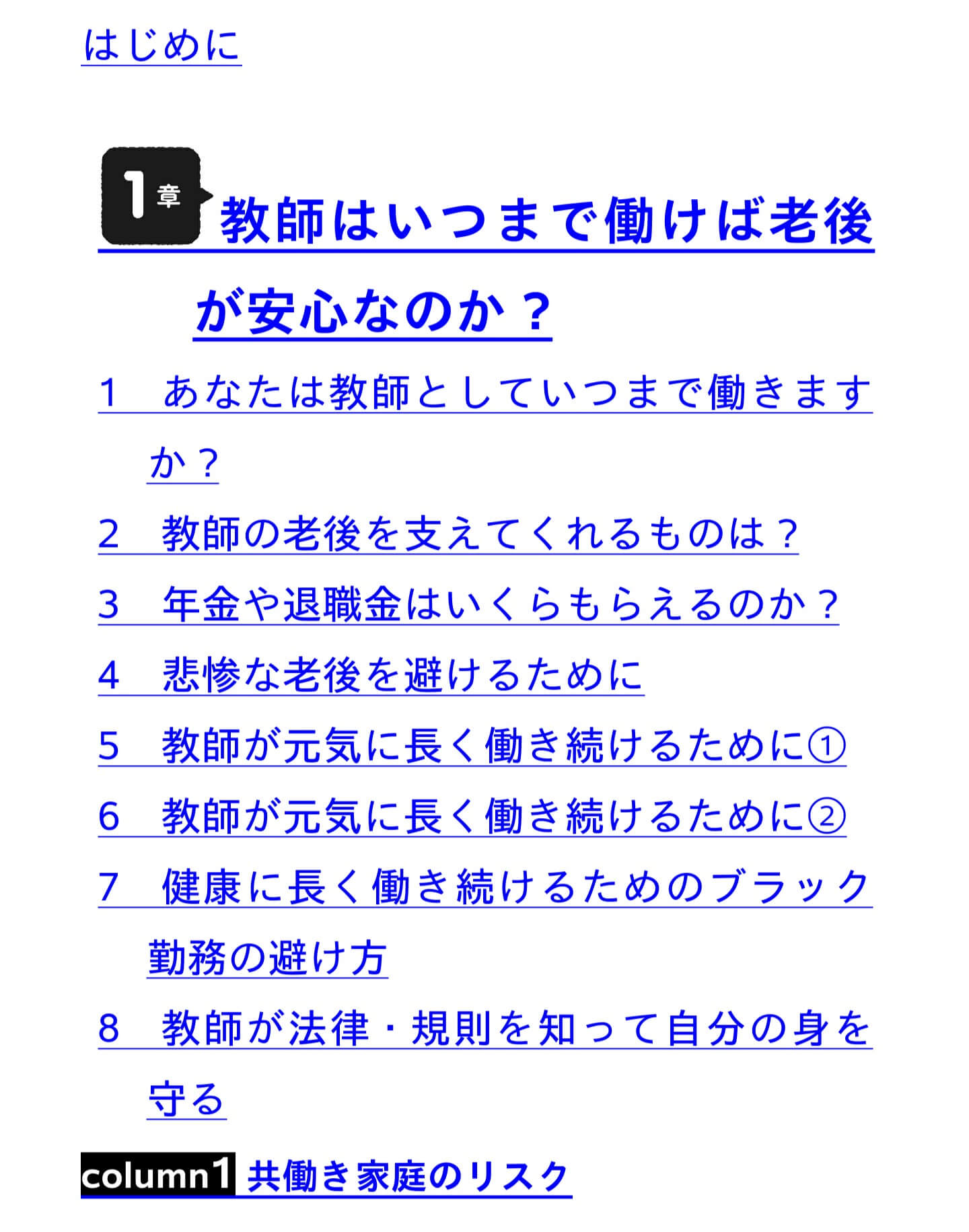

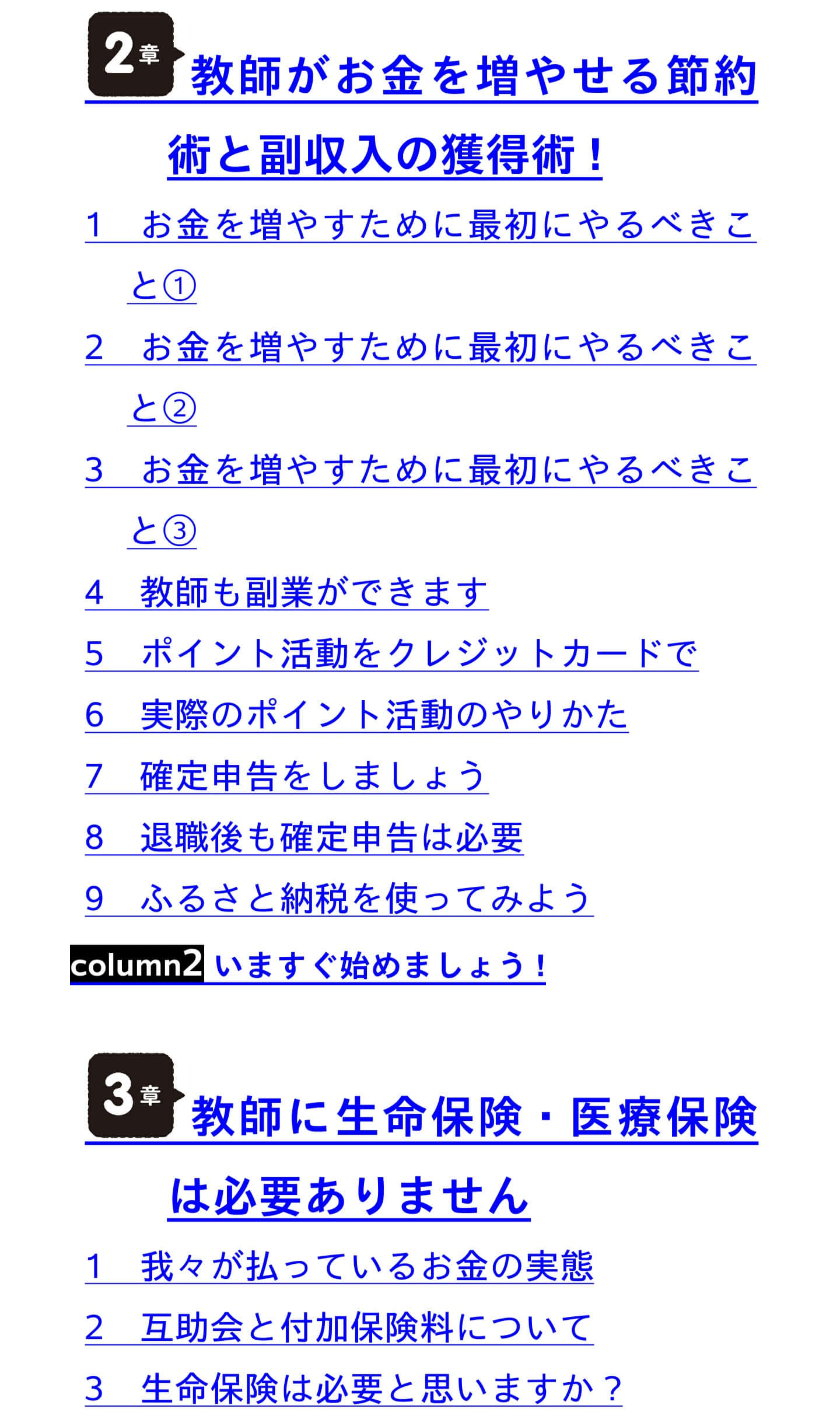

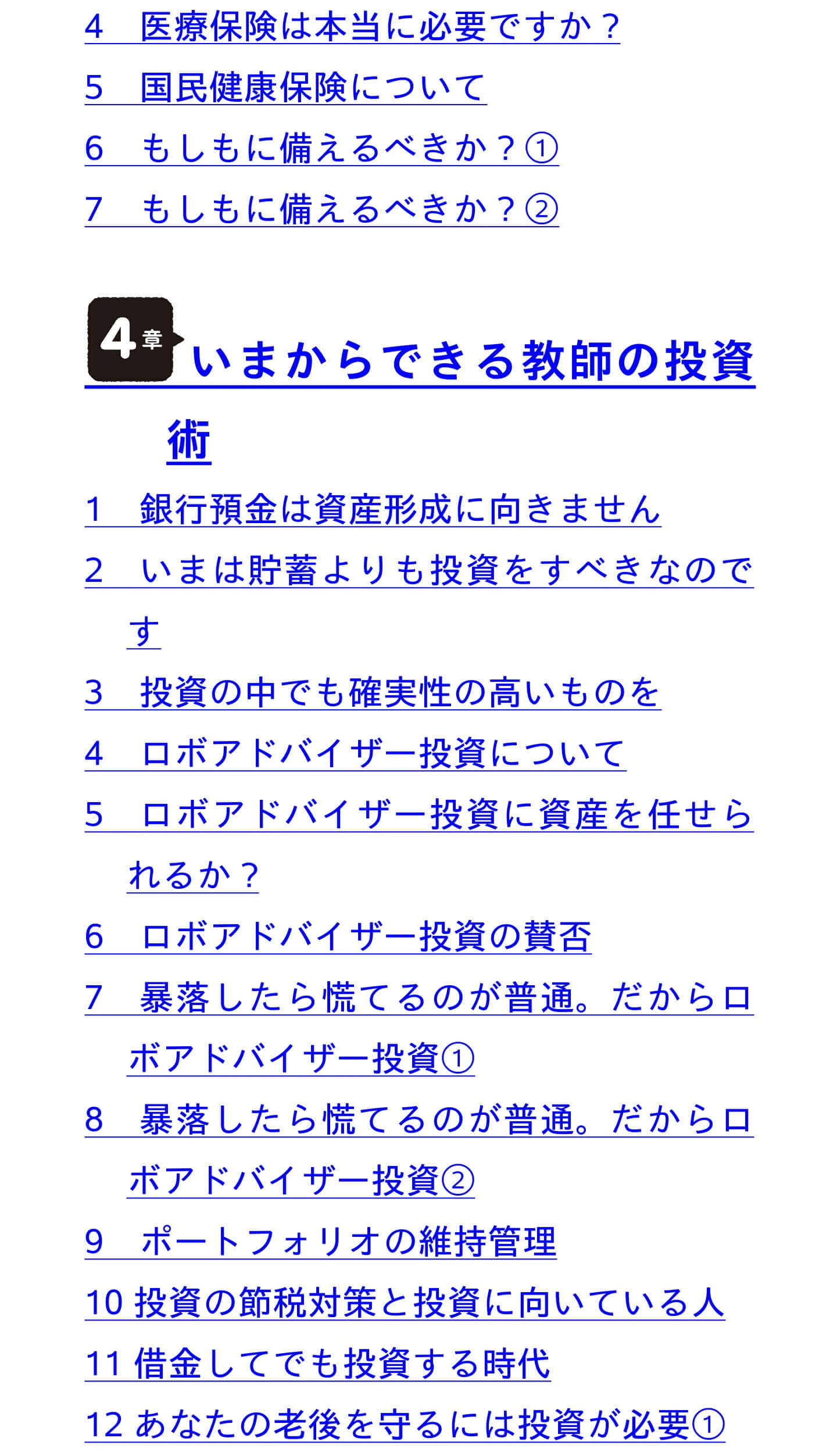

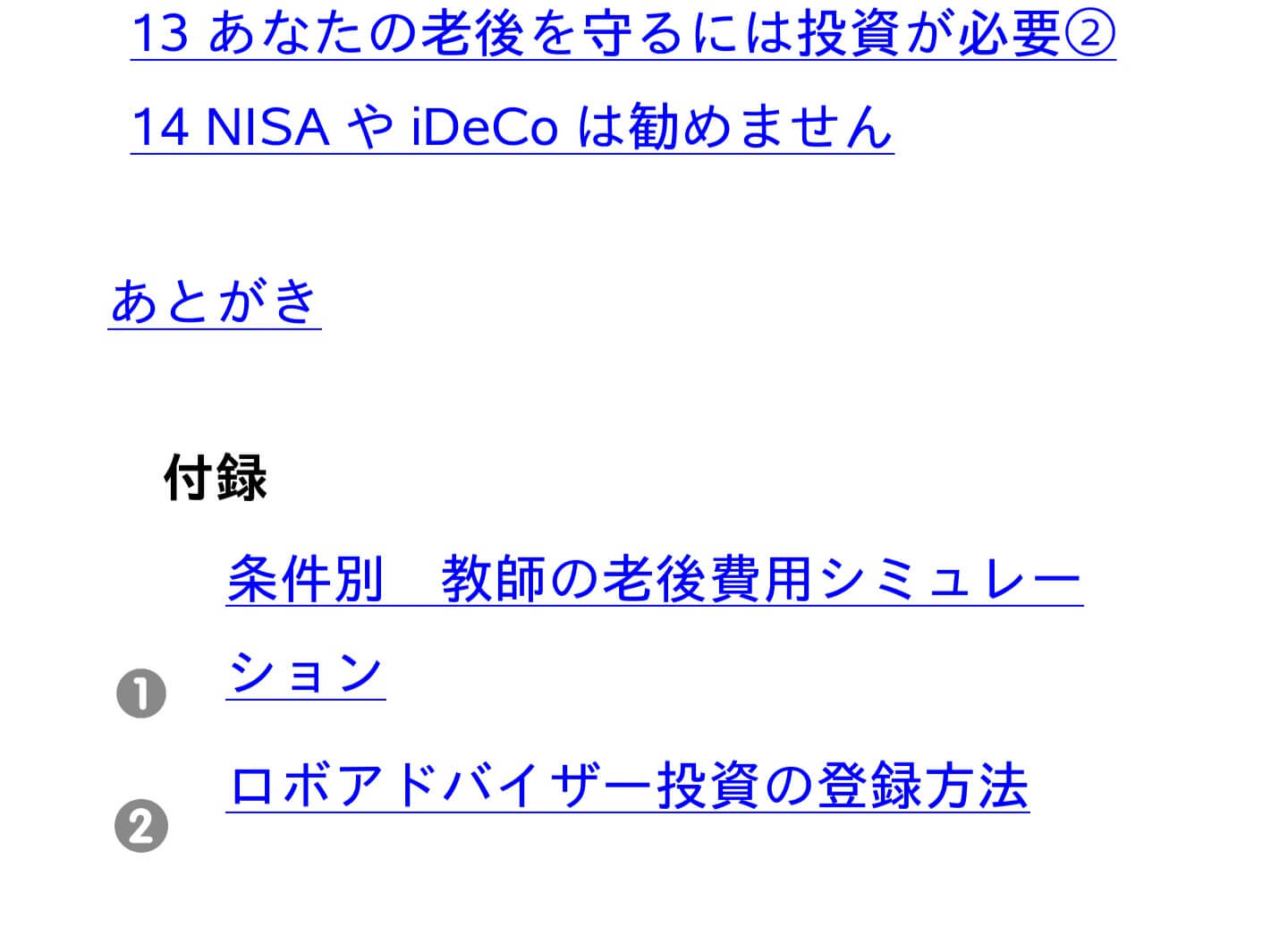

この本の目次

読者を「教員」に限定し、年金の具体的な例の算・休暇制度・健康保険・法律・副業など幅広く扱った、サクサク読みやすい本です。

著者:西川 純・網代 涼佑のプロフィール

1959年東京生まれ。筑波大学教育研究科修了(教育学博士)。都立高校教諭を経て、上越教育大学にて研究の道に進み、2002年より上越教育大学教職大学院教授、博士(学校教育学)。前・臨床教科教育学会学会長。

著者紹介「西川 純」

1983年和歌山生まれ。高等学校国語科教員。大阪教育大学教育学部卒業、上越教育大学教職大学院学校教育研究科修了(教職修士(専門職))。現在、和歌山県公立高校に勤務。

著者紹介「 網代 涼佑 」

お二人の共著ですが、どちらも高校教員としてご活躍されています。

本著は現役教員目線の本であり、金融経済の専門書というよりは初心者向けに読みやすく書かれています。

教員の生活に取り入れて欲しいベスト3

1位:保険の見直し

保険の見直しについては、当サイトでも取り扱っています。

教員には「一時負担金払戻金」や「傷病手当金」など様々な手厚い保障があります。

そのため、過度な保障がついた保険に入るくらいなら思い切って解約して保険料を節約しましょうということです。

-

-

教職員共済トリプルガードはデメリットあり!評判と安さのヒミツを調査

教員ならではのありがたい保険「教職員共済」は民間保険に比べてかなり保険料が安く、FP目線でも非常におすすめです。 結論から言えば在職中であればコストパフォーマンスが非常に高く、教員なら一度は検討すべき ...

続きを見る

保険解約によって年間40万円もの節約になる、と著者は言っています。

1つ意見が異なるのは、本著では「保険はギャンブルと同じ!教員には不要!」と言い切っています。

が、私はそうは思いません。

独身の方なら過度な保障は不要かもしれませんが、家族がいる場合には万が一障害や死亡などの事態になれば、(一時的なものであれ)確実に大きなお金が必要になります。

残された家族のためにはまったくの無保険よりは、家庭環境に合わせた最低限の保障はつけておいた方が安心だと思います。

それを踏まえた上で、

教員家庭にとって、保険の見直し(保障内容の変更)はとても効果的

と言えます。

貯蓄を増やしたいなら、まずは今加入している保険の保障内容に過不足がないかをチェックし、月々の保険料を節約しましょう。

その場合、FPの無料相談を利用すると専門家の意見を聞きながら効率的な見直しができておすすめです。

2位:ふるさと納税

ふるさと納税はもうすでにやっている人も多いかもしれませんね。

教員は副業規定が厳しく副収入が得にくいため、ふるさと納税のような仕組みを最大限活用して節税しましょうということを著者は言っています。

例えば夫婦共働きでどちらも年収550万円の場合には、約7万円×2人分=14万円寄付ができます。

(つまりこの場合38,000円オトクにお買い物ができます)

実はふるさと納税は正確には「節税」には当たりませんが、この辺りは今後当サイトでもまとめ記事を作成しようと思っています。

3位:ポイ活(クレジットカードを効果的に利用する)

ここでのポイ活とは、クレジットカードとスマホ決済・キャッシュレス決済を効果的に活用して、ポイントを貯めること。

具体的には、著者はVisa LINE Payカードを使ってd払いやアマゾンギフト券のチャージなどを行い、ポイント還元率を最大限アップさせているとのこと。

すべて真似するのは難しいかもしれませんが、自分の今使っているカードやサービスの利用範囲を改めて調べるきっかけになりそう。

ここでは格安SIMについても触れていました。

どれも最初の設定さえ乗り越えればあとは自動でポイントが貯まっていくので、ぜひみなさんにもオススメしたい内容です。

他の方の口コミ・評価

良い口コミ・評価

投資信託やふるさと納税などを、現役教員の立場から初心者向けに分かりやすく具体的に書かれている点が評価されていました。

金融のスペシャリストではなく、現役の教員が書かれているので、ど素人の私にも理解できる内容でした。(中略)オススメです。

悪い口コミ・評価

著者は最後の章でNISAとiDeCoについて「オススメできない」としており、それに対する批判的な意見がありました。

「教師のためのお金の増やし方がわかる本」を読みましたが大きな疑問が「NISAとiDeCoは勧めない」

なぬ!?と思い読みまとめると①口座開設が面倒②分散投資ができない③暴落したときに換金タイミングだと意味が薄い④老後資金には足りない

ちょっと納得はできないなぁ

実はこちらの評価には私も概ね同意です。本著ではNISA・iDeCoについて以下の理由で反対としていました。

- (運用できる金額が)必要な老後資金に足りない

- 換金できる時期が制限される

- 教員は面倒くさがって分散投資(リスク管理)をしない

- 口座開設が手間

正直、上記の理由に関しては「うーん?」と思ってしまいました。

- 他の資産運用も組み合わせれば問題なし

- 投資をするなら致し方ない条件

- そ、そんなことはないと思うけど……

リスク管理を面倒くさがる方であれば本著は読まないと思います(笑) - 確かに手間だけど大したものではない

③と同じようにこれを手間と感じる方は(以下略)

全体を通してよく調査されており、実体験に基づいた内容も多かったため、最後の章で少し「おや?」と違和感。

※投資や資産運用に関しては個々人の意見があって当然なので、あくまでも著者と私のスタイルが異なっていたというだけです。

NISAやiDeCoのメリットについては【目的別】老後・教育・節税…教員(公務員)はどの投資を選ぶべき?で解説しています。

資産形成に興味のある方は、記事内で解説したメリットと本著の著者が挙げたデメリットとを比較してみてくださいね。

メリットの方が大きいはずです。

-

-

【目的別】老後・教育・節税…教員(公務員)はどの投資を選ぶべき?

将来のために投資をしたいけど、自分の目的に合った方法が分からない…という方は多いですよね。 こんな方におすすめ 教員(公務員)がやってもいい資産運用を知りたい 漠然と「投資したい」と考えているが、自分 ...

続きを見る

総評:投資や節税について知る”きっかけ”の本

本著は教員目線を大切にしたうえで、実際のデータなどを参照しながら分かりやすく書かれていました。

特に教員の年金や休暇(働き方)、保険のしくみについては、意外と現役で働いている教員でも知らないことがあるのではないでしょうか。(私もその一人です(正確には教員妻ですが))

著者が実際に使っているサービスを名指しで書かれているため、説得力がありましたね。

が、商品名が具体的すぎるという点で、人によっては少し押しつけがましさを感じるかもしれません。

総評としては、投資や節税・節約の入り口になりえるという点で、教員の方には一度手に取っていただきたいと思いました。

評価をまとめると、

「投資や資産運用にあまりなじみがなかった方が、今の自分の生活を振り返るきっかけになる本」です!

最後までお読みいただき、ありがとうございました!