教員に保険がいらないってホントかな?

今入っている保険はどうしたらいい?

実は、教員には民間企業のサラリーマンと比べて手厚い公的保障があるので、医療保険の優先度が低いケースが多いんです。

ただし、「完全に不要」とは言い切れません。

この記事では、教員の休暇制度・健康保険制度を整理したうえで、どんな場合に保険が必要になるのかを条件別に解説していきますね。

教員がよく利用する教職員共済・ジブラルタの教弘保険・民間保険の比較は以下の記事からご覧いただけます。参考にしてください。

あわせて読みたい【2026年版】教員の損しない保険の選び方|共済・教弘・民間を目的別におすすめ

忙しい方におすすめ!保険相談3選

1位:保険見直しラボ ![]() :業界歴平均12.1年のベテランを厳選。質の高い相談を受けたい方におすすめ

:業界歴平均12.1年のベテランを厳選。質の高い相談を受けたい方におすすめ

2位:保険見直し本舗:相談実績1万人以上。オンライン相談したい人におすすめ

3位:ほけんのぜんぶ:「子育て世代におすすめしたい」「安心して相談できる」サービスNo.1

教員の休暇制度と健康保険制度

教員はもし病気やケガをしたり働けなくなった場合の保障がそもそも手厚く、退職するまで健康保険制度「公立学校共済組合」の組合員としてさまざまな給付金を得られます。

民間企業のサラリーマンと比較しながら見ていきましょう。

病気やケガで仕事を休んだときの保障(給付金)

教員が病気やケガで働けなくなった場合、以下のような流れで給付が受けられます。

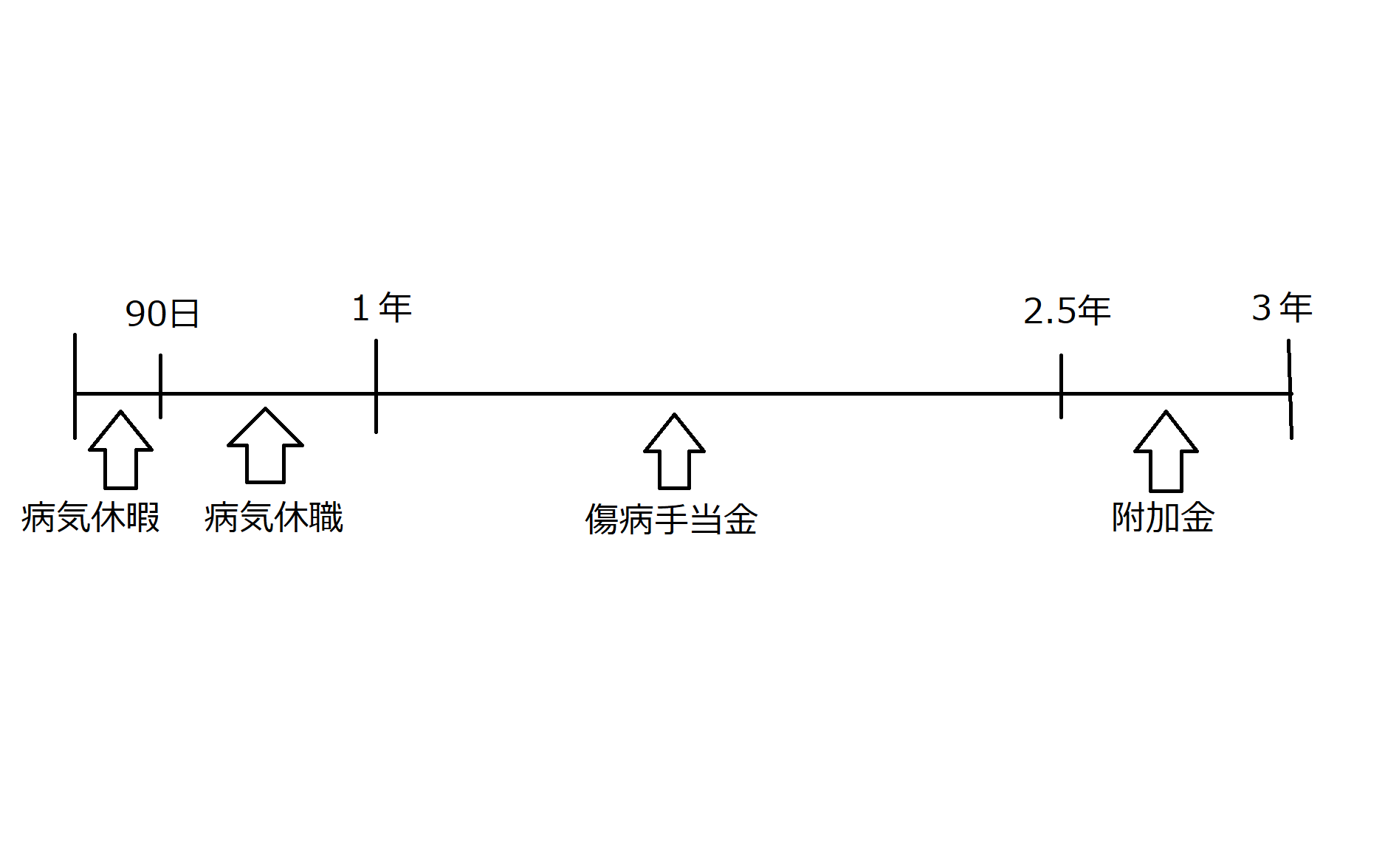

もし教員が病気やけがで働けなくなった場合、90日間(症状などによって180日間)は「病気休暇」が適応されます。

給与全額支給

その後、病気休暇を超えてなお働けない期間が続く場合には「病気休職」という形で最長3年間取得できます。

給与8割支給(※給付金は病気休暇(90日)経過後~最初の1年間まで)

病気休職1年経過後からは、1年6か月の間「傷病手当金」が支給されます。

給与3分の2支給

そしてなんと、教員の場合は1年6か月にプラスして「附加金」をさらに6か月間受け取れます。

つまりこれらを合計すると、

教員が病気やけがで働けなくなったときでも、3年間は解雇されない&収入が途切れないということです。

民間だと休職=即収入減になることが多いから、教員の制度は本当に恵まれていますね

医療費が高いときの保障(給付金)

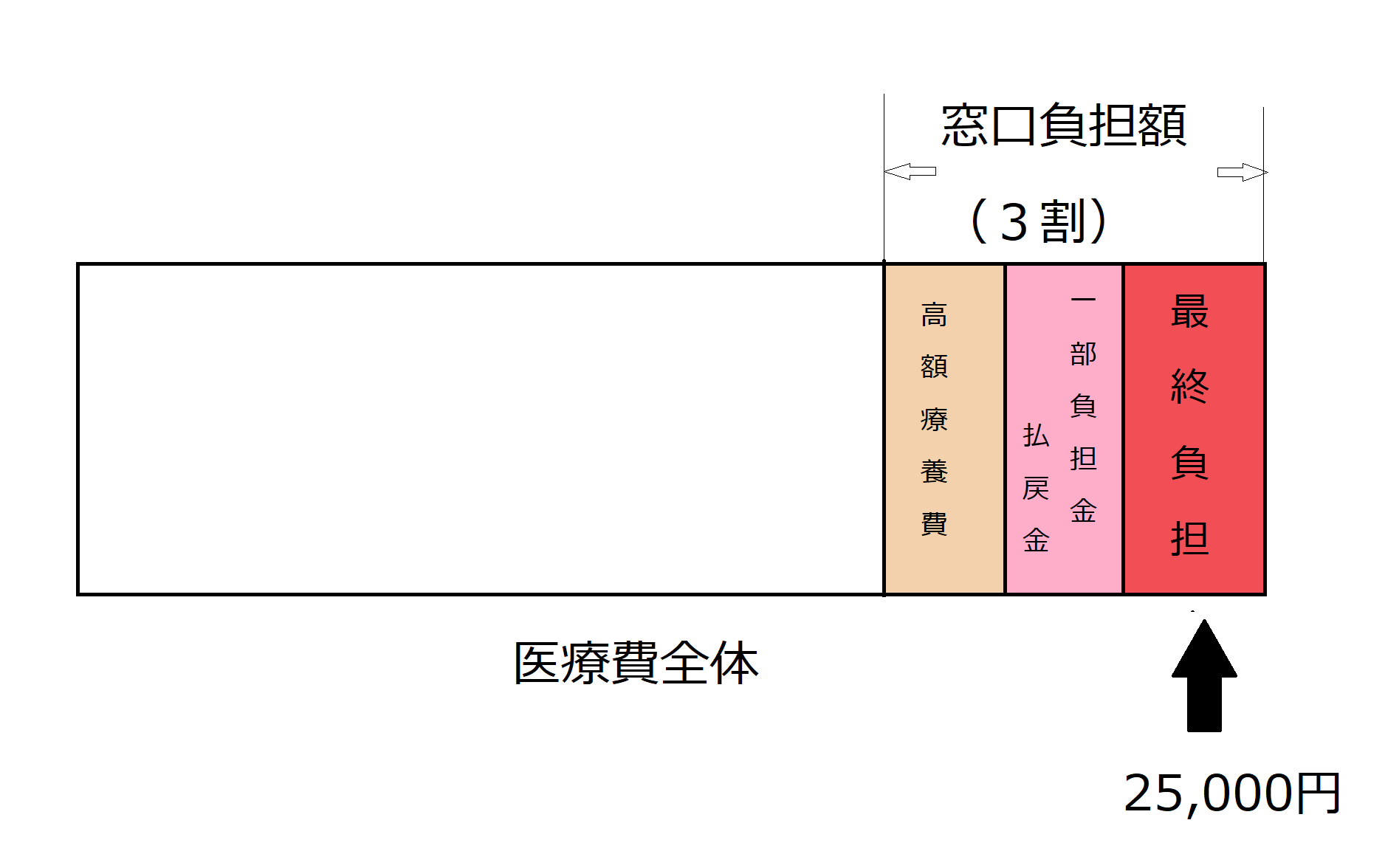

医療費が高額になってしまった場合には、健康保険制度の「高額療養費」が支給されます。

教員の場合はこの高額療養費に加えて、「一部負担金払戻金」という給付金があります。

仕組みはこんな感じです↓

一部負担金払戻金のしくみ

- 窓口での自己負担は医療費全体の3割

- 高額療養費の支給がある

- さらに25,000円を超える分が「一部負担金払戻金」として戻ってくる

結果・・・実質負担額は最大25,000円!

しかも自動給付なので申請不要。25,000円を超えた分が後日口座に振り込まれます。

万が一病気やケガで医療費が高額になってしまっても、25,000円なら貯蓄から出せるという方も多いのではないでしょうか?

都道府県ごとの互助会でも独自の給付金システムが存在するので、受け取れるお金がとても多いことがわかります。

教員に医療保険が必要となるケース2つ

ここまで読んで「じゃあ医療保険って完全に不要なんじゃない?」って思いますよね。

確かに、公的保障だけで十分なケースも多いです。

でも、以下のような場合は医療保険の必要性を検討する余地があります。

- 貯蓄が少ない家庭

- 子どもが小さい家庭

教員に医療保険が必要なケース

教員の健康保険制度でもカバーしきれないのが、以下のような保険診療外の費用です。

治療にかかる費用

- 先進医療

- 抗がん剤(国内未承認のもの)

など

その他の費用

- 差額ベッド代

- 入院にかかる食事代

- 家族のお見舞いにかかる交通費

など

ただし、日本人の平均医療費は年間35万円(自己負担は原則3割のため約11万円)というデータがあります。

(厚生労働省ー令和元(2019)年度 国民医療費の概況より)

「1年で11万円なら貯金から出せる!」

と思える方は十分な貯蓄ができているので、医療保険に入る必要はありません。

「それでもやっぱり心配……」

という方は保険で備えておきましょう。

例えば入院日額3,000円の保障が欲しいなら、保険料1,000円程度の掛け捨て保険が便利です。

また医療保険の他に、自分が一家の大黒柱である場合は、遺された家族のために「死亡保障」をつけておくと安心です。

ただし国民年金の被保険者がなくなると国から遺族年金がもらえるので、完全に収入が断たれるわけではありません。

遺族年金とは

- 被保険者(あなた)が亡くなったときに、その遺族が受け取れる年金

- 配偶者+子ども(18歳未満)の分がもらえる

- 年間777,800円+子ども一人あたり223,800円は全員一律

- さらに生前の給与の額(平均標準報酬額)によって、年間およそ40万円がもらえる

※2022年度価額

例えば

・30代正規教員

・妻、子ども2人(18歳未満)

・毎月の給与35万円

の場合は、月々約13万円を受け取れます。

最低限の葬式やお墓などの死亡整理費用・遺族の当面の生活費の分「死亡保障」をつけておくと安心です。

じゃあどんな保険に入ればいいのかな?

教員が加入しておくと安心な保険(保障)4つ

さて次に、教員が加入しておくとさらに安心できる保障を4つ紹介します。

すでに保険に加入している方は、今一度

▶自分が保険をかけすぎていないか

▶保険料をムダにしていないか

を確認してみましょう。

残された家族のために備える保険

①死亡保障

さっき説明した通り、遺族年金でカバーしきれない部分を補う保障です。

子どもが小さい家庭や、住宅ローンがある家庭だと検討する価値がありますね。

高額な医療費に備える保険

②がん保険

教員の自己負担は最大25,000円ですが、これはあくまでも保険診療の費用の話。

国内未承認の抗がん剤などを使用する場合には全額自己負担になってしまいます。

「とにかくいろいろな治療を試してでも治したい!」という方だけ、がん保険に入るといいかなと思います。

ちなみに日本人が生涯で何らかのがんにかかる確率は男性で63%、女性で47%です。

(国立研究開発法人国立がん研究センターがん対策情報センター調べ)

がん治療で「先進医療も受けたい!」という方は、次の先進医療特約を付けるといいですよ。

③先進医療特約

先進医療を受けると高額な技術費用がかかりますが、保険診療外のため全額自己負担になってしまいます。

| FOLFIRINOX療法 (胆道がん) | 55万円 |

| 水素ガス吸入療法 (心停止後症候群) | 70万円 |

| 陽子線治療 (根治切除が可能な肝細胞がん) | 160万円 |

| 重粒子線治療 (直腸がん) | 316万円 |

| ニボルマブ静脈内投与及び ドセタキセル静脈内投与の併用療法 | 368万円 |

とはいえ実際に先進医療を受けることになる確率は非常に低く、わずか0.02%とも言われています。

「受ける確率は低いけど、もし受けることになったら家計に大ダメージ」というものになります。

保険料は毎月100円程度なので、心配なら特約を付けても損はないでしょう。

女性ならではの病気や妊娠・出産に備える保険

④女性特有疾病の特約

日本人女性の乳がん罹患数は2020年予測で92,300人となっており、がんの中で最も多くなっています。

今や、9人に1人が乳がんになる時代です。

島津製作所:https://www.shimadzu.co.jp/pinkribbon/learn/

女性ならでの病気には乳ガンや子宮筋腫などがあります。

妊娠・出産を控えた女性に特におすすめします。

私は1人目出産のときに弛緩出血(出産後の大量出血)で入院給付金6万円。

2人目のときには妊娠糖尿病になり、治療費7万円を受けとることができました。

ただし、この女性特約は加入できる時期が決まってるので注意が必要。一般的に妊娠27週までに加入しないと保障されません。

もしそろそろ子どもが欲しいな〜と考えている方は、妊娠前に加入しておきましょう。

教員は最低限の保険でOK

「教員に保険はいらない」と言われる理由を見てきました。

教員に保険がいらない理由まとめ

①休んだときの給付金が多い

②長期休職しても3年間はクビにならない

③医療費が25,000円で済む

ですが、「完全に不要」というわけではありません。

- 貯蓄が少ない

- 子どもが小さい

- 家族のために死亡保障を残したい

こんな条件に当てはまるなら、最低限の保険を検討する価値はあります。

本記事の内容と自分の保険を照らし合わせてみて、「保険かけすぎていた…」と感じたかもしれません。

自分で判断できる方は、ぜひこの情報をもとに動いてみてください。

教員がよく利用する教職員共済・ジブラルタの教弘保険・民間保険の比較は以下の記事からご覧いただけます。参考にしてください。

あわせて読みたい【2026年版】教員の損しない保険の選び方|共済・教弘・民間を目的別におすすめ

すでに保険に入っていて、判断に迷う方へ

もしすでに何らかの保険に入っている場合は、一度内容を確認してみるのもおすすめです。

特に以下に当てはまる方は、見直しで保険料が下がる可能性があります。

- 「みんな入ってるから」という理由で加入した

- 保障内容を詳しく把握していない

- 月々の保険料が5,000円を超えている

- 入院日額が1万円以上になっている

教員の公的保障を前提に見直すだけで、年間5〜10万円の保険料削減につながるケースもあります。

「今の保険、適正かな?」と少しでも思ったら、無料相談で確認してみるのも一つの手です。

どちらを選ぶにしても、この記事が判断の助けになれば幸いです。